⭕️ด้านล่างคือบทความวิเคราะห์ “จากพีระมิดเงินดั้งเดิมสู่พีระมิดการเงินดิจิทัล: GENIUS Act, Stablecoin ที่หนุนด้วยพันธบัตร, กระแสต้าน CBDC ของ Trump และบทบาทของ Bitcoin” อ้างอิงจากภาพสองพีระมิดที่คุณให้ พร้อมเชื่อมโยงกับพัฒนาการเชิงกฎหมายและการเมืองการเงินสหรัฐฯ ล่าสุดอย่างละเอียด

⸻

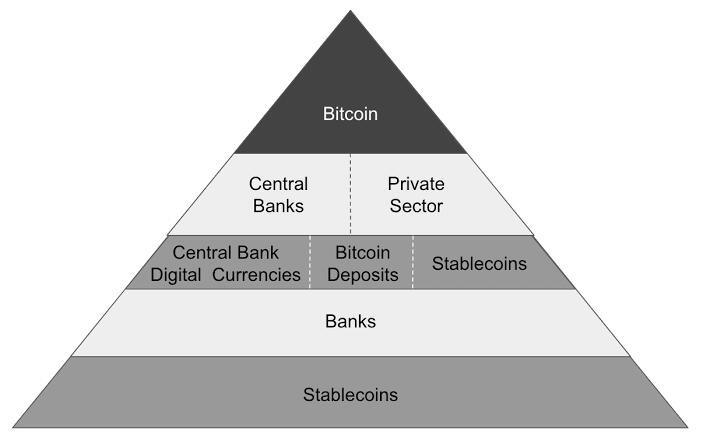

สาระสั้น

• พีระมิดระบบเงินดั้งเดิมวาง U.S. Treasuries ไว้เป็นสินทรัพย์ไร้ความเสี่ยงเชิงเครดิตสูงสุด เหนือชั้นของ เงินสำรองธนาคารกลาง, ธนาคารพาณิชย์, กองทุนตลาดเงิน (MMFs), และเงินฝาก ซึ่งไหลเวียนในเศรษฐกิจจริงผ่านชั้นเชื่อมโยงอย่างรีโป ฯลฯ

• โลกดิจิทัลกำลังก่อรูป “พีระมิดใหม่” ที่ยอดคือ Bitcoin (สินทรัพย์ดิจิทัลไม่ขึ้นกับรัฐ) ขณะที่ภาครัฐพยายามยึดอำนาจนโยบายเงินผ่าน stablecoins ที่ตรึงกับดอลลาร์และหนุนด้วยพันธบัตร แทนการออก CBDC แบบสอดส่อง ซึ่งถูกต่อต้านอย่างแข็งขันโดยประธานาธิบดี Donald Trump และฝ่ายนิติบัญญัติที่สนับสนุน Anti-CBDC Surveillance State Act.

• GENIUS Act กลายเป็นกฎหมาย(ของสหรัฐฯ) ฉบับแรกที่วางกรอบกำกับ payment stablecoins: ต้องมี สำรอง 100% เป็นเงินสดหรือพันธบัตรกระทรวงการคลังระยะสั้น, รายงานสำรองรายเดือน, ขึ้นทะเบียน/กำกับร่วมรัฐ-กลาง, อยู่ใต้ BSA/AML, และคุ้มครองผู้ถือโทเคนกรณีล้มละลาย—ทั้งหมดนี้ตั้งใจ ล็อกอุปสงค์ต่อพันธบัตรสหรัฐฯ และค้ำบัลลังก์สถานะดอลลาร์ในโลกบล็อกเชน.

• ตลาด stablecoin ที่โตเร็ว (คิดเป็นเงินสำรองส่วนใหญ่เป็น Treasuries & repos หลายร้อยพันล้านดอลลาร์) อาจกลายเป็นผู้ซื้อพันธบัตรรายสำคัญ แต่ก็ก่อความเสี่ยงแบบ “กองทุนตลาดเงินบนบล็อกเชน” หากเกิดการไถ่ถอนพร้อมกันหรือความตึงตัวในตลาดพันธบัตร.

• Trump ไม่เพียงต้าน CBDC; เขายังประกาศวิสัยทัศน์ “สหรัฐฯ เป็น crypto capital / Bitcoin superpower” และเปิดรับแนวคิดหน่วยสงวนบิตคอยน์ (federal bitcoin reserve) ซึ่งทำให้ชั้นยอดของพีระมิดดิจิทัล (Bitcoin) เริ่มสนทนากับนโยบายการเงินแห่งรัฐ.

⸻

1. อ่านพีระมิดระบบเงินดั้งเดิม (รูปที่ 1)

ภาพแรกแสดงโครงสร้างลำดับชั้นของสินทรัพย์สกุลดอลลาร์: ยิ่งขึ้นสูง ความเสี่ยงเครดิตลดลง และสภาพคล่องต่อดอลลาร์ฐาน (base money) เพิ่มขึ้น ในขณะที่จำนวนมูลค่ารวมลดลง (ยอดเล็ก ฐานใหญ่) คล้าย “บัตรผ่าน” ที่แปลงกันได้ภายใต้เงื่อนไข สถาบันแต่ละชั้นคือ “ใครแลกกับใคร” เมื่อมีความเครียดในตลาด. (วรรคนี้อธิบายเชิงแนวคิดจากภาพ—ความรู้ทั่วไป ไม่ต้องอ้างอิง.)

1.1 ฐาน: Deposits & MMF Shares

ชั้นล่างสุดคือสิ่งที่ผู้ใช้ปลายทางถือ—เงินฝากที่ธนาคารออกเป็น IOU ต่อดอลลาร์สำรอง และหน่วยลงทุนในกองทุนตลาดเงิน (Money Market Fund Shares) ที่อ้างสิทธิในพอร์ตสินทรัพย์สั้นอายุคุณภาพสูง (เช่น T-Bills, Repo). ในยามปกติ ทั้งสอง “ใกล้เคียงเงินสด” แต่ไม่เท่ากับสำรองเฟด หากเกิดตื่นตระหนก ผู้ถือหน่วยสามารถร้องขอไถ่ถอน ดันแรงกดขึ้นชั้นบนของพีระมิด. ความเสี่ยงลักษณะนี้เป็นเหตุหนึ่งที่ regulators สนใจการโทเคนไนซ์ MMF และ stablecoin ที่จะถูกผูกกับสินทรัพย์สภาพคล่องสูง.

1.2 ชั้นกลาง: U.S. Banks & Money Market Funds

ธนาคารรับเงินฝากและถือสินทรัพย์ผสม—สินเชื่อ, พันธบัตร, สำรอง—ขณะที่ MMFs ลงทุนในเครื่องมือสั้นอายุคุณภาพสูงเพื่อรักษา “$1 NAV” (ในกองทุน government MMF) และสภาพคล่องรายวัน; ระบบกำกับหลังวิกฤต 2008-09 และเหตุการณ์ “breaking the buck” เน้นย้ำบทเรียนเรื่องคุณภาพหลักทรัพย์หนุน. การอภิปรายเชิงนโยบายปัจจุบันเกี่ยวกับ stablecoin ดึงบทเรียนตรงจากกรอบกำกับ MMF.

1.3 เครื่องมือเชื่อม: Reserves, Notes, Treasury Repos, MMF Shares

เหนือชั้นธนาคารคือ เงินสำรองที่ถือกับ Federal Reserve และ ธนบัตร—ฐานเงินของรัฐ—รวมถึงตลาดรีโปที่อนุญาตให้ผู้เข้าร่วมกู้ยืมเงินสดระยะสั้นโดยนำพันธบัตรมาค้ำ (เทียบได้กับการแปลง Treasuries ให้เป็นเงินสดทันที) และหน่วย MMF ซึ่งกลายเป็น “เงินสดในเงา” สำหรับสถาบัน. สภาพคล่องของ Treasuries คือหัวใจของการรักษาเสถียรภาพมูลค่าพวกนี้.

1.4 ยอด: U.S. Treasuries

บนสุดของพีระมิดคือพันธบัตรกระทรวงการคลังสหรัฐฯ—มาตรฐานสินทรัพย์ไร้ความเสี่ยงเชิงเครดิตในระบบดอลลาร์ และ collateral ชั้นนำในตลาดการเงินโลก; ความสามารถสภาพคล่องสูงและการยอมรับในระดับนานาชาติทำให้ Treasuries เป็นหัวใจของทั้งตลาดเงินและขณะนี้—ตลาด stablecoin ดิจิทัล.

⸻

2. พีระมิดระบบเงินดิจิทัล (รูปที่ 2): Bitcoin อยู่ยอด แต่ฐานยังเป็น “ดอลลาร์โทเคน”

ภาพที่สองเสนอพีระมิดอนาคต: Bitcoin เป็นยอดสูงสุด—สินทรัพย์ดิจิทัลแบบไร้ผู้ออก ข้ามพรมแดน สันนิษฐานว่าเป็น “สินทรัพย์สำรองเชิงเครือข่าย” ที่ไม่ผูกกับประเทศใด; ขณะที่รัฐและภาคเอกชนสร้างเลเยอร์ย่อยเพื่อใช้งานในเศรษฐกิจจริง. แนวคิดสอดคล้องกับสัญญาณจากฝ่ายบริหาร Trump ที่เปิดรับ Bitcoin ในระดับนโยบายและการลงทุน.

ชั้นใต้ยอดแบ่งสองฝั่ง: Central Banks (รัฐ) และ Private Sector (สถาบัน/ฟินเทค/ผู้ออก stablecoin). ระดับถัดมาคือเครื่องมือสกุลดิจิทัลที่อ้างสิทธิในสินทรัพย์ต่างกัน—CBDCs, Bitcoin Deposits/Custody Claims, และ Stablecoins ที่ตรึงกับเงินเฟียต (ส่วนใหญ่ดอลลาร์)—ทั้งหมดต้องพึ่งโครงสร้างธนาคารและตลาดทุนเพื่อให้คงเสถียรภาพราคา. ความสามารถชำระภายในไม่กี่วินาทีและต้นทุนต่ำของ stablecoin ถูกยกขึ้นเป็นเหตุผลเชิงเศรษฐกิจสำคัญในการผลักดันกฎหมาย GENIUS.

ฐานของพีระมิดใหม่—ผู้ใช้ถือ stablecoins ในวอลเล็ต เช่นเดียวกับที่ถือเงินฝากหรือหน่วย MMF ในระบบเดิม; สิ่งที่ทำให้ชั้นนี้มีคุณค่าคือความมั่นใจว่าจะแลกกลับเป็นดอลลาร์หรือสินทรัพย์สำรองคุณภาพสูงได้ตลอดเวลา—เงื่อนไขที่ GENIUS Act พยายามทำให้เป็นจริงผ่านกฎสำรอง 100% และการเปิดเผยรายเดือน.

⸻

3. GENIUS Act: หมุดหลักนิติบัญญัติที่เชื่อมพีระมิดดั้งเดิมกับพีระมิดดิจิทัล

3.1 ภาพรวมกฎหมาย

GENIUS Act เป็นกฎหมายกลาง (federal) ฉบับแรกของสหรัฐฯ ที่กำกับอุตสาหกรรมคริปโทโดยตรง และมุ่งเฉพาะ “payment stablecoins”—โทเคนที่รักษามูลค่าเทียบดอลลาร์ โดยกำหนดโครงสร้างกำกับที่ชัดเจนแก่ทั้งธนาคาร, สหกรณ์เครดิต, และผู้ออกที่ไม่ใช่ธนาคารแต่ถูกกำกับ.

3.2 หลักการสำรอง 100% และคุณภาพสินทรัพย์หนุน

กฎหมายกำหนดว่าต้องมี สำรองเต็มจำนวน (one-for-one) ด้วยสินทรัพย์สภาพคล่องสูง เช่น เงินดอลลาร์สหรัฐหรือพันธบัตรกระทรวงการคลังระยะสั้น; ยังอนุญาตสินทรัพย์ปลอดภัยบางประเภท (รวมรีโปที่ค้ำด้วย Treasuries และกองทุนตลาดเงินที่ลงทุนใน Treasuries) ภายใต้กรอบผู้กำกับ. ข้อนี้มุ่งลดความเสี่ยง “แตกตรึง” (de-peg) และทำให้ stablecoin ใกล้เคียงเงินสดภาคสถาบัน.

3.3 การเปิดเผยข้อมูลและการสอบทาน

ผู้ออกต้องเผยแพร่ รายงานสำรองรายเดือนต่อสาธารณะ ระบุจำนวนโทเคนคงค้างและองค์ประกอบพอร์ต; รายงานต้องได้รับการตรวจสอบ (examined) โดยผู้สอบบัญชีอิสระ และผู้บริหารอาวุโส attestation ต่อผู้กำกับ. มาตรการโปร่งใสนี้ออกแบบมาเพื่อสร้างความไว้วางใจและลดความเสี่ยงข่าวลือซึ่งมักก่อ bank-run ดิจิทัล.

3.4 การคุ้มครองผู้บริโภค & BSA/AML

กฎหมายห้ามการตลาดที่ทำให้เข้าใจผิดว่า stablecoin ได้รับประกันโดยรัฐบาลกลางหรือเป็นเงินตามกฎหมาย; วางไว้ใต้ Bank Secrecy Act / AML / sanctions compliance อย่างชัดเจน; และให้สิทธิเรียกร้องของผู้ถือ stablecoin อยู่ลำดับสูงสุดกรณีผู้ออกล้มละลาย—ยกระดับการคุ้มครองผู้ใช้เทียบระบบเงินฝากแบบกำกับเต็ม.

3.5 โครงสร้างกำกับร่วมรัฐ-กลาง และการเข้าถึงโดยธนาคาร

GENIUS Act ประสานกรอบของหน่วยงานระดับรัฐกับรัฐบาลกลางเพื่อหลีกเลี่ยงการกำกับแตกแยก และเปิดทางให้ ธนาคารพาณิชย์เข้ามาออก stablecoin ได้ง่ายขึ้น—จุดที่ฝ่ายบริหาร Trump ย้ำว่าช่วย “อัปเกรดระบบการเงินสหรัฐฯ ให้ทันศตวรรษที่ 21.”

⸻

4. ทำไมต้องหนุนด้วยพันธบัตร: เสาเชื่อมสองพีระมิด

4.1 เสริมอุปสงค์ Treasuries = ค้ำดอลลาร์

ทำเนียบขาวระบุอย่างตรงไปตรงมาว่า GENIUS Act จะ “ขับเคลื่อนอุปสงค์ต่อพันธบัตรสหรัฐฯ และย้ำสถานะดอลลาร์ในฐานะเงินสำรองโลก” ขณะที่กระทรวงการคลังชี้ว่า stablecoins คือ “รางชำระเงินอินเทอร์เน็ตสำหรับดอลลาร์” ที่จะหนุนสถานะเงินสำรองและดึงเม็ดเงินกลับสหรัฐฯ.

4.2 ตลาดจริง: Stablecoins ซื้อพันธบัตรอยู่แล้ว

ข้อมูลตลาดล่าสุดชี้ว่าส่วนใหญ่ของทุนสำรอง stablecoin ถูกลงทุนใน T-Bills และรีโปที่ค้ำด้วย Treasuries ระดับประมาณ 80% ของตลาด (~200 พันล้านดอลลาร์ ณ ช่วงข้อมูล) และผู้นำตลาดอย่าง Tether รายงานถือครองพันธบัตรเกือบ 120 พันล้านดอลลาร์—มีขนาดเทียบผู้ถือระดับรัฐชาติ.

4.3 ความเสี่ยงทางระบบ: ถ้าเกิด “digital run”

งานวิจัยเชิงนโยบายเตือนว่าความพึ่งพิง Treasuries ทำให้ stablecoin เสี่ยงต่อสภาพคล่องตลาดพันธบัตรที่อาจฝืดในเวลาวิกฤต (ตัวอย่าง: ปัญหาช่วงเพดานหนี้, เวลาตลาดปิดไม่สอดกับการทำงาน 24/7 ของบล็อกเชน); ในทางกลับกัน การไถ่ถอน stablecoin มวลใหญ่พร้อมกันอาจส่งแรงขายเข้าสู่ตลาด Treasuries เอง.

⸻

5. GENIUS Act ในบริบทการเมือง: ทำไม “Stablecoin” แต่ “ไม่เอา CBDC”

5.1 Trump กับการต่อต้าน CBDC

Trump กล่าวซ้ำหลายเวที—including New Hampshire และงานประชุม Nashville—ว่าจะ “ไม่อนุญาตให้มีการสร้าง CBDC” โดยให้เหตุผลเรื่องเสรีภาพส่วนบุคคลและความเสี่ยงรัฐสอดส่อง (government tyranny / surveillance). จุดยืนนี้ถูกจับตาโดยนักวิชาการเสรีนิยม และสะท้อนในบทวิเคราะห์นโยบายหลายสำนัก.

5.2 Anti-CBDC Surveillance State Act

ควบคู่ GENIUS Act รัฐสภาสหรัฐฯ ยังเดินหน้า Anti-CBDC Surveillance State Act เพื่อห้าม Federal Reserve ออกหรือให้บริการ CBDC แก่ประชาชนโดยตรง ด้วยเหตุผลด้านความเป็นส่วนตัวและการจำกัดอำนาจภาครัฐ; ร่างนี้ผ่านสภาผู้แทนฯ แล้ว แต่ยังต้องรอวุฒิสภา—สะท้อนการเมืองแบบต้านการรวมศูนย์ข้อมูลการชำระเงิน.

5.3 เลือก “เอกชน-หนุนด้วยรัฐ” แทน “เงินดิจิทัลของรัฐ”

ท่าทีต้าน CBDC ผลักให้ฝ่ายบริหาร Trump สนับสนุนโมเดลที่รัฐ กำกับ แต่ ไม่ครอบครองข้อมูลธุรกรรมทุกจุด—กล่าวคือ stablecoins ภาคเอกชนที่ต้องถือสินทรัพย์รัฐ (Treasuries / ดอลลาร์) จึงเป็นจุดพบกันของตลาดเสรีกับผลประโยชน์มหภาคดอลลาร์. แนวทางนี้ยังสอดรับกับการที่ครอบครัว Trump มีการลงทุนด้าน stablecoin เอกชน (World Liberty Financial / USD1) ซึ่งถูกสื่อการเงินตั้งคำถามเรื่องผลประโยชน์ทับซ้อน.

⸻

6. ช่องทางสู่ Bitcoin: จากดอลลาร์โทเคนไปสู่สินทรัพย์ไร้รัฐ

6.1 Trump พลิกจากสงสัยสู่เชียร์ Crypto / Bitcoin

สื่อการเมืองและธุรกิจรายงานว่า Trump เคยเป็นผู้สงสัยคริปโท แต่ได้รีแบรนด์ตนเองเป็น “crypto-friendly” ประธานาธิบดี สนับสนุนให้สหรัฐฯ เป็น “crypto capital of the world” และกล่าวในพิธีลงนาม GENIUS Act ว่านี่คือการรับรองครั้งใหญ่ของอุตสาหกรรมคริปโท.

6.2 “Bitcoin Superpower” และสิทธิ self-custody

ในสุนทรพจน์ Nashville/Bitcoin 2024 Trump กล่าวว่าจะทำให้สหรัฐฯ เป็น “Bitcoin superpower,” ปกป้องสิทธิ self-custody ของประชาชน และจะไม่มี CBDC ระหว่างดำรงตำแหน่ง—สัญญาณเปิดพื้นที่เชิงนโยบายให้ Bitcoin อยู่ในระบบการเงินที่รัฐกำกับเพียงบางชั้น.

6.3 ไอเดีย Federal Bitcoin Reserve

บทวิเคราะห์การลงทุนชี้ว่าภายใต้รัฐบาล Trump มีการลอยแนวคิดให้กระทรวงการคลังถือ Bitcoin เป็นสินทรัพย์สำรอง (federal bitcoin reserve) ซึ่งหากเกิดขึ้นจริงจะทำให้ “ยอดพีระมิด Bitcoin” เชื่อมโยงกับฐานะการคลังของรัฐ—เปลี่ยนโทนการมอง Bitcoin จากสินทรัพย์นอกระบบ สู่สินทรัพย์เสริมดุลคลังในอนาคต.

6.4 ปฏิสัมพันธ์ราคา: บทบาทข่าวนโยบาย

แรงหนุนเชิงนโยบายจากสัปดาห์ออกกฎหมาย (“Crypto Week”) สัมพันธ์กับการพุ่งของราคา Bitcoin สู่ระดับสูงทำสถิติใหม่ และการขยายมูลค่ารวมตลาดคริปโทที่นักวิเคราะห์มองว่าเป็นสัญญาณ “Big Bang” ของคริปโทในสหรัฐฯ ช่วงหลัง Trump กลับทำเนียบขาว.

⸻

7. Stablecoins = MMFs บนบล็อกเชน? การวิเคราะห์เชิงโครงสร้าง

7.1 ความคล้าย: สินทรัพย์หนุนระยะสั้นคุณภาพสูง + สัญญา $1

ทั้ง MMF และ payment stablecoin ตั้งใจรักษามูลค่าที่รู้จัก ($1) โดยถือสินทรัพย์สั้นอายุปลอดภัย เช่น T-Bills และรีโป; ผู้ถือคาดหวังสภาพคล่องรายวัน/ทันที การเข้ากรอบสำรอง 100% จึงสะท้อนบทเรียนจากวิกฤตกองทุนตลาดเงิน.

7.2 ความต่าง: settlement 24/7/365 กับตลาดพันธบัตรที่เปิดจำกัด

Stablecoin โอนกันได้ตลอด 24/7 ขณะที่ตลาด Treasuries มีชั่วโมงซื้อขาย—ช่องว่างนี้สร้างความเสี่ยงสภาพคล่องหากมีการไถ่ถอนในช่วงที่ตลาดปิด ซึ่งนักวิจัยกฎหมายการเงินชี้ว่าต้องออกแบบ backstop หรือช่องทางรีโปฉุกเฉิน.

7.3 Spillover สองทิศ

การเติบโตของ stablecoin เพิ่มอุปสงค์ต่อพันธบัตร (บวกต่อความต้องการหนี้รัฐ) แต่ในวิกฤต การไถ่ถอนอาจบังคับขาย Treasuries กดดันตลาด—สร้างความเชื่อมโยงสองทางระหว่างพีระมิดใหม่กับพีระมิดเดิมที่ผู้กำกับต้องมองแบบระบบเดียว.

⸻

8. การเมือง, อำนาจเงิน, และภูมิรัฐศาสตร์

การกำหนดให้ stablecoins ดอลลาร์ต้องหนุนด้วย Treasuries ไม่เพียงเป็นความเสี่ยงด้านเสถียรภาพ แต่ยังเป็นยุทธศาสตร์ภูมิรัฐศาสตร์ “การส่งออกดอลลาร์ผ่านบล็อกเชน”—ยิ่งผู้คนทั่วโลกใช้ stablecoin ดอลลาร์มากเท่าไร ความต้องการสินทรัพย์บัตรตั๋ว (Treasuries) ก็ยิ่งสูง ช่วยลดต้นทุนการกู้ยืมของรัฐบาลสหรัฐฯ และยืดอิทธิพลการเงินระหว่างประเทศ—กรอบคิดที่สะท้อนทั้งใน Fact Sheet ทำเนียบขาวและถ้อยแถลงกระทรวงการคลัง.

ขณะเดียวกัน การผลักดัน Anti-CBDC บอกโลกว่ารัฐบาลสหรัฐฯ จะไม่สร้างแบบจำลองดิจิทัลที่รวมศูนย์ข้อมูลการใช้เงินของประชาชน ทั้งยังส่งสัญญาณเชิงแข่งขันต่อประเทศที่กำลังทดสอบ e-CNY หรือโครงการ CBDC อื่น ๆ: สหรัฐฯ เลือกโมเดลตลาดเสรีที่รัฐกำกับผ่านกฎและสินทรัพย์หนุน แทนการควบคุมโดยตรง.

⸻

9. ฉากทัศน์ 5 ปีข้างหน้า (การวิเคราะห์เชิงคาดการณ์)

หมายเหตุ: วรรคนี้เป็นการวิเคราะห์เชิงคาดการณ์ (inference) จากกรอบกฎหมายและแนวโน้มตลาดข้างต้น ไม่ได้เป็นข้อมูลยืนยันจากแหล่งข่าวโดยตรง

ฉากทัศน์ A – ดอลลาร์ครองรางดิจิทัล

Stablecoins ที่กำกับภายใต้ GENIUS Act เติบโตระดับหลายล้านล้านดอลลาร์ ดึงทุนทั่วโลกเข้าสู่ Treasuries ระยะสั้น ทำให้ต้นทุนกู้ยืมรัฐบาลสหรัฐฯ ต่ำลง และเพิ่ม “ดอลลาร์คืนกลับบ้าน” ผ่าน on-chain liquidity pools.

ฉากทัศน์ B – Stablecoin-as-MMF

ผู้ออก stablecoin ชั้นนำพัฒนา share-class แบบดอกเบี้ย (pass-through yield) แข่งกับกองทุนตลาดเงินดั้งเดิม; ผู้ฝากเงินไหลออกจากธนาคารเชิงพาณิชย์ไปยังวอลเล็ต stablecoin ที่ให้ผลตอบแทน ตอกย้ำ disintermediation.

ฉากทัศน์ C – Backstop & Fed Window

เมื่อขนาดตลาดใหญ่ขึ้น อาจเกิดแรงเรียกร้องให้ผู้ออก stablecoin เข้าถึงวงเงินฉุกเฉิน (Fed backstop) เพื่อป้องกัน run; หากเกิดขึ้น พรมแดนระหว่างเงินเอกชนโทเคนกับฐานเงินรัฐจะพร่าเลือน.

ฉากทัศน์ D – Bitcoin Reserve & Balance Sheet Hedge

หากการเมืองผลักดันให้กระทรวงการคลังถือ Bitcoin บางส่วน (ตามแนวคิดที่ถกเถียง) พีระมิดสองใบจะเชื่อมกันโดยตรง: Treasuries ค้ำ stablecoin; Bitcoin ค้ำทรัพย์สินรัฐ; ผู้ลงทุนทั่วโลกประเมิน “พอร์ตคู่” ดอลลาร์-บิตคอยน์.

⸻

10. เชื่อมโยงกลับสู่การใช้ภาพ (วิธีอ่านอย่างรวดเร็วสำหรับผู้อ่าน Instagram / Presentation)

รูปที่ 1: อ่านจากฐานขึ้นยอด = “ความเสี่ยงลดลง สภาพคล่องใกล้เงินสดเพิ่มขึ้น ปริมาณรวมลดลง.”

รูปที่ 2: ยอดใหม่ (Bitcoin) เพิ่มเข้ามาเหนือรัฐ; ฐานยังเป็น stablecoins ดอลลาร์ที่ถูกกำกับ; เลเยอร์กลางคือสนามต่อสู้เชิงนโยบาย (CBDC vs stablecoin vs บริการธนาคาร). GENIUS Act คือกรอบกฎหมายทำให้ฐานนี้มั่นคง—และเชื่อมกลับไปหาพันธบัตรยอดเก่าของระบบ.

⸻

11. จุดจับตาต่อไป

1. กฎปฏิบัติ (rulemaking) ของกระทรวงการคลัง / ตัวกำกับหลัก: รายการสินทรัพย์อนุญาต, วิธีประเมินมูลค่า, SLA สำหรับการไถ่ถอน.

2. สถานะ Anti-CBDC Surveillance State Act ในวุฒิสภา และว่าฉบับสุดท้ายจะจำกัด Fed อย่างไร.

3. การขยายตัวของ stablecoin เอกชนที่เกี่ยวข้องกับครอบครัว Trump (World Liberty Financial / USD1) และการทับซ้อนผลประโยชน์ทางนโยบาย.

4. การพัฒนาแนวคิด Federal Bitcoin Reserve หรือการจัดสรร Bitcoin ในงบดุลรัฐ.

5. ความสัมพันธ์เชิงปริมาณระหว่างขนาดตลาด stablecoin กับ demand พันธบัตรสหรัฐฯ—ตัวชี้วัดใหม่ของ “ดอลลาร์บนบล็อกเชน.”

⸻

สรุปปิดท้าย

GENIUS Act ทำหน้าที่เป็นสะพานทางกฎหมายที่ผูก โลกเงินเฟียต (Treasuries, ดอลลาร์) เข้ากับ โลกสินทรัพย์ดิจิทัลที่หมุนตลอด 24/7 ผ่านมาตรการสำรองเต็ม, ความโปร่งใส, และกรอบกำกับหลายชั้น—ขณะเดียวกันการต่อต้าน CBDC ของ Trump ทำให้โมเดล “ดอลลาร์ผ่านเอกชน” ได้แรงหนุนทางการเมืองสูง และเปิดพื้นที่ให้ Bitcoin สถาปนาบทบาทสินทรัพย์ยอดพีระมิดเชิงเครือข่ายในระบบที่พึ่งพิงสินทรัพย์รัฐด้านล่าง. หากพัฒนาต่อไปโดยไม่สะดุด เส้นแบ่งระหว่างระบบการเงินเก่า-ใหม่อาจถูกลบจนเหลือเพียงเลเยอร์โปรโตคอลต่างกัน—แต่ยอดพีระมิดทั้งสอง (Treasuries และ Bitcoin) จะถูกเชื่อมด้วยความต้องการสภาพคล่องและความไว้วางใจของผู้ใช้ทั่วโลก.

⸻

ต่อจากบทความก่อน เราจะ “เจาะชั้น” (drill down) เข้าไปในโครงสร้างเงินแบบลำดับชั้น (Layered Money) ของ Nik Bhatia แล้วนำกรอบคิดนั้นมาอ่านสองภาพปิรามิดที่คุณให้—ปิรามิดระบบการเงินดอลลาร์ดั้งเดิม กับปิรามิดระบบการเงินดิจิทัลที่กำลังก่อรูปขึ้นจาก Bitcoin, Stablecoins และ (อาจจะ) CBDC—พร้อมเชื่อมโยงเหตุการณ์เชิงนโยบายล่าสุด: GENIUS Act ที่เพิ่งถูกลงนามเป็นกฎหมายและกำหนดให้ stablecoin ต้องมีหลักทรัพย์หนุน (cash/T-bills ฯลฯ) เต็มจำนวน, คลื่น ต่อต้าน CBDC ที่ประธานาธิบดีทรัมป์และพันธมิตรผลักดันทั้งเชิงวาทกรรมและกฎหมาย, และการ “บุกยอดปิรามิด” ของ Bitcoin ในฐานะสินทรัพย์ฐานไร้คู่สัญญา (outside / supra-sovereign money) ที่ Bhatia เสนอว่าอาจขึ้นไปอยู่ชั้นบนสุดของระบบการเงินโลกแบบใหม่ได้ในระยะยาว.

⸻

1. สรุปกรอบ “Layered Money” ของ Nik Bhatia

หัวใจของกรอบคิด Bhatia คือ: เงินทุกชนิดไม่เท่าเทียมกัน—มันจัดเรียงเป็นลำดับชั้นของสัญญา (hierarchy of promises) ที่เชื่อมโยงกันผ่านสิทธิการไถ่ถอน (redeemability) ขึ้นไปยังสินทรัพย์ที่มีความเสี่ยงคู่สัญญาต่ำกว่าหรือไม่มีเลย. สินทรัพย์ชั้นบนสุด (“first-layer” หรือ “outside money”) คือสิ่งที่คุณถือแล้วไม่ต้องพึ่งสัญญาของผู้อื่น—เช่น ทองคำในยุคคลาสสิก, หรือในกรอบดอลลาร์สมัยใหม่อาจหมายถึงสินทรัพย์ของรัฐ/ธนาคารกลาง. ชั้นถัดลงมาคือ IOU (สัญญา/พันธะ) ที่สัญญาจะจ่ายชั้นบนเมื่อคุณไถ่ถอน. เมื่อเกิด bank run หรือ panic เหตุการณ์จริงคือการ “วิ่งขึ้นชั้น” (a run up the hierarchy) จากเครื่องมือชั้นล่างที่มีความเสี่ยงคู่สัญญาสูงกว่า ไปยังชั้นบนที่ปลอดภัยกว่า. กรอบนี้ช่วยให้เราเลิกคิดว่าเงิน = หน่วยเดียวกันทุกที่ และหันมาเห็นความสัมพันธ์เครือข่ายของหนี้/สินทรัพย์ที่ซ้อนทับกัน.

⸻

2. อ่านปิรามิด “ระบบการเงินเก่า” ด้วยเลนส์ Bhatia

ในภาพแรก ยอดปิรามิดคือ U.S. Treasuries—ตราสารหนี้รัฐบาลสหรัฐที่ตลาดถือว่าใกล้เคียงสินทรัพย์ไร้ความเสี่ยง (risk-free benchmark) และเป็นหลักค้ำขั้นสุดท้ายสำหรับสถาบันการเงินจำนวนมาก. ใต้ลงมาคือ Federal Reserve, Banks, และ Money Market Funds (MMFs) ซึ่งต่างซ้อน IOU กันและกัน:

• ธนาคารพาณิชย์ถือ reserves (สินทรัพย์ชั้นสูงกว่า) ที่ Fed; ลูกค้าธนาคารถือ deposits (IOU ของธนาคาร) ที่แปลงเป็นเงินสด/transfer ในระบบ Fed ได้;

• MMFs ออก MMF shares ที่อ้างอิงพอร์ตที่เต็มไปด้วย T-bills, repo ฯลฯ—ในทางโครงสร้างคล้าย stablecoin เวอร์ชันเก่าที่อยู่ใน Regulated 1940 Act wrapper;

• Treasury repo เป็นกลไกเชื่อม Treasuries กับสภาพคล่องระยะสั้น ให้ IOU ชั้นล่าง “ขึ้นชั้น” ชั่วคราวด้วยหลักทรัพย์รัฐหนุนหลัง.

มุมมอง Layered Money ทำให้เราเห็นว่าภาพนี้ไม่ใช่กองสินทรัพย์คงที่ แต่เป็นโครงข่ายความสัมพันธ์สัญญา/การชำระดุล; เมื่อมีความตึงเครียด ผู้ถือเงินชั้นล่าง (deposits, MMF shares) จะพยายามไถ่ถอนขึ้นสู่ reserves หรือ Treasuries.

⸻

3. ปิรามิด “ระบบการเงินใหม่”: Bitcoin, CBDC, Stablecoins

ภาพที่สองวาง Bitcoin ไว้ที่ยอด—สะท้อนข้อเสนอของ Bhatia ว่า Bitcoin อาจกลายเป็นสินทรัพย์ฐานไร้คู่สัญญา (digital bearer asset) คล้าย “ทองคำดิจิทัล” ซึ่งชั้นถัดลงมาสามารถสร้าง IOU ทับได้ (กระเป๋าคัสโตเดียน, Lightning channels, “bitcoin deposits” ในเอ็กซ์เชนจ์ ฯลฯ). ด้านภาครัฐ ภาพวาง Central Banks และ CBDCs เป็นชั้นที่จะให้สาธารณชนถือ “first-layer claim ต่อรัฐ” โดยตรง หากเปิดใช้งานแบบ retail—ซึ่งเป็นการลดช่องว่างระหว่างประชาชนกับธนาคารกลาง (flattening the hierarchy). ฝั่งภาคเอกชน ภาพวาง Stablecoins เป็นเครื่องมือดิจิทัลที่อ้างสิทธิไถ่ถอนเป็นเงินดอลลาร์หรือหลักทรัพย์รัฐ—IOU ที่อยู่เหนือระบบธนาคารแบบดั้งเดิมบางส่วนแต่ยังผูกกับมันผ่านสินทรัพย์สำรอง.

⸻

4. GENIUS Act: การตรึง Stablecoin ให้แนบชิด “สินทรัพย์ชั้นบน” (cash/UST/T-bills ≤93 วัน)

กฎหมาย GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) เพิ่งลงนามและเป็นกรอบกฎหมายระดับสหพันธรัฐฉบับแรกที่กำหนดนิยาม “payment stablecoin” และสร้างระบอบอนุญาต (licensing) สำหรับผู้ออก (permitted payment stablecoin issuers) ทั้งสายธนาคารและนอน-แบงก์ (รวมถึงช่องทางกำกับระดับรัฐภายใต้เกณฑ์ “substantially similar”). สาระหลัก:

• สำรองเต็มจำนวน (1:1) ต้องถือเป็นเงินสด ดอลลาร์ที่ธนาคารกลาง/ธนาคารฝาก, หรือ ตราสารรัฐบาลสหรัฐระยะสั้น ≤93 วัน, repo ที่หนุนด้วย Treasuries, และกองทุนตลาดเงินรัฐบาลที่ลงทุนในสินทรัพย์ดังกล่าว; ต้องแยกบัญชี; ห้ามนำไปรีไฮโปเทเคต (ยกเว้นกรณีจำกัด).

• รายงานสำรองรายเดือน + ตรวจสอบภายนอก; เกณฑ์เพิ่มเมื่อออกเกิน threshold ($50B เป็นต้น—ขึ้นกับสถานะบริษัท).

• ห้ามจ่ายดอกเบี้ย/ผลตอบแทนเพียงเพราะการถือ stablecoin (ปิดช่อง stablecoin = เงินฝากดอกเบี้ยสูงที่ไม่มีกฎเกณฑ์ธนาคาร); แม้ผู้อื่นอาจสร้างโครงสร้างผลตอบแทนรอบข้างได้ในอนาคต.

• จำกัดกิจกรรมให้อยู่ในกรอบออก/ไถ่ถอน coin, บริหารสำรอง, คัสโตดี; ไม่ขยายสิทธิการเข้าถึงบัญชี master account ที่ Fed; ไม่มีประกันเงินฝาก FDIC—ห้ามโฆษณาเป็นเช่นนั้น.

• ผู้ออกต่างประเทศต้องอยู่ภายใต้ระบอบกำกับ “comparable,” ลงทะเบียนกับ OCC, และถือสำรองในสถาบันการเงินสหรัฐสำหรับสภาพคล่องลูกค้าในประเทศ.

ด้วยเลนส์ Bhatia สิ่งนี้คือ “การผูก IOU ชั้นใหม่ (stablecoin token) เข้ากับสินทรัพย์ชั้นสูงในระบบดอลลาร์อย่างแน่นหนา” เพื่อบรรเทาความเสี่ยงวิ่งไถ่ถอนขึ้นชั้นแบบไร้ระเบียบ และ—โดยผลข้างเคียง—สร้าง ดีมานด์เชิงโครงสร้างต่อ T-bills และ repo สหรัฐ หากปริมาณ stablecoin ขยาย.

⸻

4.1 ผลกระทบเชิง Layering

• การลดความไม่แน่นอนของสัญญาไถ่ถอน: ผู้ถือ token ได้กรอบสิทธิไถ่ถอนชัดขึ้น (สำรองแยกบัญชี, ลำดับสิทธิในกรณีล้มละลายใกล้เคียงผู้ฝากเงิน); ลด moral hazard ที่ผู้ออกนำทุนไปลงทุนเสี่ยง.

• การทำให้ stablecoin ใกล้ MMF มากขึ้น: โครงสร้างสำรองคล้ายกองทุนตลาดเงินรัฐบาลสหรัฐ (T-bills สั้น, repo, เงินสด) แม้กฎหมายจำกัดการจ่ายยีลด์โดยผู้ออกตรง ๆ; ความคล้ายนี้สะท้อนในบทวิเคราะห์กฎหมายและสื่อธุรกิจ.

• ดีมานด์ Treasuries และสภาพคล่อง Repo: หากมูลค่า stablecoin โตเป็นระดับล้านล้านดอลลาร์ ดีมานด์ตราสารอายุสั้นอาจเพิ่มแรง; นักวิเคราะห์ยุโรปและบทวิเคราะห์สหรัฐระบุความเป็นไปได้นี้.

• สะพานสู่การเงินดิจิทัลข้ามพรมแดน: ทำให้ “ดอลลาร์บนเชน” มีกรอบกฎหมายพกพาได้ ซึ่งในกรอบ Bhatia คือการขยายอิทธิพลสินทรัพย์ชั้นบน (ดอลลาร์/Treasuries) ผ่าน IOU ดิจิทัลชั้นถัดไปที่หมุนเวียนทั่วโลก.

⸻

5. สายตาตลาดโลก: Stablecoin = MMF 2.0 ?

นักวิจัย BIS พบว่าเสถียรภาพปริมาณ stablecoin ตอบสนองต่อช็อกนโยบายการเงินสหรัฐและช็อกตลาดคริปโตต่างกันจาก MMF—บอกว่ากลไกการไถ่ถอน/ความต้องการสินทรัพย์ฐานในระบบคริปโตมีพลวัตเฉพาะ. งาน BIS และบทความวิจัยร่วม (CEPR) ชี้ว่าบัญชีทรัพย์สินของ stablecoin ใกล้เคียง MMF ที่ถือสินทรัพย์สั้นคุณภาพสูง แม้โครงสร้างกฎระเบียบและกลุ่มผู้ลงทุนต่างกัน; ในวิกฤตคริปโตบางช่วงมีพฤติกรรม flight-to-quality ระหว่าง stablecoin คล้าย MMF ในวิกฤตการเงิน. Atlantic Council เสริมว่าการขยายตัวระดับมหภาคของ stablecoinอาจนำความเสี่ยงระบบ หากกฎโปร่งใสไม่พร้อม.

⸻

5.1 สำรอง Stablecoin กำลัง “ไต่” สู่ Treasuries

ข้อมูล IMF Crypto-Asset Monitor 2Q25 ระบุว่า USDC ~93% สำรองอยู่ในเงินสด/โอเวอร์ไนต์รีโป/US Treasuries; USDT เพิ่มสัดส่วน Treasuries เป็น ~66% เทียบจาก 24% ในปี 2021; รวม Treasuries+repo+สินทรัพย์ระยะสั้นกว่า 80% ของสำรอง. ความเคลื่อนไหวนี้เกิด ก่อน GENIUS Act จะมีผลเต็ม ทำให้เห็นแรงตลาดผลักผู้ออกไปหาสินทรัพย์ชั้นบนอยู่แล้ว—กฎหมายจึงมา “ตรึง” พฤติกรรมนี้และตั้งมาตรฐานตรวจสอบ.

⸻

6. การเมือง “Anti-CBDC”: ปกป้องความเป็นส่วนตัว หรือปกป้องลำดับชั้น?

กระแสต่อต้าน CBDC ฝั่งรีพับลิกันโดยเฉพาะประธานาธิบดีโดนัลด์ ทรัมป์ มีทั้งมิติอุดมการณ์ (เสรีภาพ, ต่อต้านรัฐสอดส่องธุรกรรม) และมิติ “โครงสร้างระบบการเงิน”: หากสาธารณชนถือ retail CBDC ที่เป็นหนี้สินโดยตรงของ Fed เงินฝากธนาคารพาณิชย์ (second-layer IOU) อาจถูกดูด (disintermediated) ขึ้นชั้นธนาคารกลาง ปรับรูปปิรามิดสถาบันการเงินอย่างรุนแรง. ทรัมป์ประกาศซ้ำหลายเวทีว่าจะ “ไม่ยอมให้มี CBDC” และผลักดัน Anti-CBDC Surveillance State Act ซึ่งห้าม Fed ออกหรือทดสอบ CBDC สำหรับประชาชนและห้ามใช้เพื่อทำการนโยบายการเงิน; ร่างนี้ผ่านสภาผู้แทนแล้วและอยู่ระหว่างการพิจารณาวุฒิฯ พร้อมเสียงสนับสนุนจากสมาคมธนาคาร (ABA) ที่กังวลผลกระทบต่อบทบาทธนาคารพาณิชย์.

⸻

6.1 ความหมายเชิง Layered Money

หากไม่มี retail CBDC ระบบยังคงให้ภาคเอกชนออก IOU ชั้นล่าง (เงินฝาก, stablecoin ภายใต้ GENIUS Act) ที่ยึดโยงกับชั้นรัฐผ่านสินทรัพย์สำรอง; ความยืดหยุ่นด้านสินเชื่อ (credit elasticity) จึงยังเกิดในชั้นเอกชน—ลักษณะสำคัญของระบบ Layered Money ที่ Bhatia ย้ำว่าอนุญาตให้เศรษฐกิจขยายตัวแม้สินทรัพย์ฐานมีปริมาณจำกัด.

⸻

7. ทรัมป์, “Crypto Week,” และการผลักดัน Bitcoin ขึ้นชั้น

เหตุการณ์ “Crypto Week” ที่ทรัมป์โปรโมต—การผ่าน GENIUS Act, การผลัก CLARITY Act และ Anti-CBDC Act—สะท้อนยุทธศาสตร์วางสหรัฐเป็นศูนย์กลางสินทรัพย์ดิจิทัลโลก. ในหลายสุนทรพจน์ (Bitcoin Conference Nashville 2024, พิธีลงนาม GENIUS Act 2025) ทรัมป์ประกาศตั้งสหรัฐเป็น “crypto capital / bitcoin superpower,” เสนอ กองสำรอง Bitcoin เชิงยุทธศาสตร์ของชาติ, สนับสนุนขยาย stablecoin เพื่อขยายอิทธิพลดอลลาร์ และย้ำว่าจะไม่ให้เกิด CBDC ในสมัยตน.

⸻

7.1 Bitcoin ในกรอบ Bhatia

Bhatia มอง Bitcoin ชั้นฐาน (base layer) เป็นสินทรัพย์สุดท้ายสำหรับ “final settlement” ที่ยอมแลกความเร็วกับความมั่นคง; เพื่อขยายการใช้งานจำเป็นต้องสร้าง ชั้นที่สอง เช่น Lightning Network หรือ “bitcoin deposits” ในคัสโตเดียน/เอ็กซ์เชนจ์—คล้ายที่ประวัติศาสตร์การเงินใช้ธนบัตร/ตั๋วเงินรองรับทองคำชั้นฐาน. ความสามารถโอนทันที (unsettled channel balances) ทำให้เกิด “time value of bitcoin” และตลาดทุนบนบิทคอยน์ในอนาคต—เงื่อนไขหนึ่งที่ทำให้ Bitcoin สามารถก้าวจากสินทรัพย์สำรอง (reserve asset) ไปสู่บทบาทสกุลเงินชั้นนำได้.

⸻

8. จุดตัดระหว่าง Stablecoin กับ Bitcoin: ทางคู่ขนานหรือสะพาน?

กฎหมาย GENIUS Act อาจสร้าง rail ดอลลาร์บนเชนที่ปลอดภัยขึ้นในสายตาสถาบัน ขณะที่ Bitcoin นำเสนอมูลค่า “ไม่ขึ้นกับรัฐ” ชั้นบนสุด. ในทางปฏิบัติ ผู้ใช้ทั่วโลกอาจเคลื่อนทุนระหว่าง stablecoin (เพื่อหน่วยบัญชี/ความคุ้นเคยดอลลาร์) กับ Bitcoin (เพื่อสินทรัพย์สำรอง/การป้องกันความเสี่ยง) ตลอดเวลา—runs across pyramids. หากประเทศเกิดวิกฤตสกุลเงิน ทุนสามารถไต่ขึ้นชั้นเป็น stablecoin-ดอลลาร์ หรือขึ้นไปไกลกว่าเป็น Bitcoin base layer. กรอบ Bhatia ช่วยให้เราเห็นการย้ายนี้เป็นการเลือก “คู่สัญญา” ที่แตกต่าง: จากธนาคารท้องถิ่น → ผู้ออก stablecoin + Treasuriesสหรัฐ → เครือข่าย Bitcoin ไร้ศูนย์กลาง.

⸻

9. ตาราง Mapping: จากปิรามิดเก่าสู่ใหม่ (ดูภาพ)

ระบบเก่า (Dollar Hierarchy) /ชั้น Bhatia /ระบบใหม่ (Digital) /หมายเหตุเชิง Layering

Physical / Digital U.S. Treasuries /Outside / First-layer ภายในระบบดอลลาร์/ Bitcoin (supra-sovereign outside money) และ Treasuries tokenized สำรอง stablecoin /ชั้นบนสุดอาจ “สองยอดคู่” ในช่วงเปลี่ยนผ่าน.

Fed Reserves / Notes /First-layer ต่อธนาคารพาณิชย์ /CBDC (ถ้า retail จะเป็น first-layer ต่อประชาชน) /Anti-CBDC การเมืองเพื่อกันการ flatten.

Bank Deposits/ Second-layer IOU /Bitcoin Deposits (คัสโตเดียน), Tokenized bank deposits /ความเสี่ยงคู่สัญญา/เครดิต.

MMF Shares, Eurodollar IOU /Third-layer / shadow money /Stablecoins (GENIUS-regulated), Lightning channel balances /ความเร็ว/ประสิทธิภาพแลกความเสี่ยงการไถ่ถอน.

⸻

10. พลวัต “วิ่งขึ้นชั้น” ในโลกผสม (Scenarios)

Scenario A: ความผันผวนคริปโต — นักลงทุนหนี Altcoins → Stablecoins (GENIUS-regulated US$) → หากเกิดข่าวสำรองไม่พอ อาจวิ่งไถ่ถอนขึ้นเป็นเงินสดธนาคาร/UST-Bonds → ผลกระทบสภาพคล่องตลาดเงินสหรัฐ (คล้าย MMF run).

Scenario B: วิกฤตธนาคารท้องถิ่นเกิด deposit flight — ผู้ฝากย้ายเงินจากธนาคารภูมิภาคไป stablecoin ที่ถือ T-bills หรือไปธนาคารขนาดใหญ่; ความเสี่ยง disintermediation ธนาคารขนาดเล็กถูกชี้ในบทวิเคราะห์นโยบายและสื่อธุรกิจ.

Scenario C: สงคราม/การเงิน — ผู้เล่นระหว่างประเทศใช้ stablecoin USD เพื่อโอนผ่านข้อจำกัด; หากบล็อกเชนถูกเซ็นเซอร์ ผู้ถืออาจย้ายมูลค่าไป Bitcoin ชั้นฐานที่ต้านทานการยึด; Bhatiaเน้นบทบาทสินทรัพย์ฐานไร้คู่สัญญาในบริบทภูมิรัฐศาสตร์.

⸻

11. มิติผลประโยชน์ & ความขัดแย้ง: กรณีทรัมป์-World Liberty Financial (USD1)

การถกเถียงสำคัญรอบ GENIUS Act คือความเป็นไปได้ที่เจ้าหน้าที่ระดับสูง (รวมประธานาธิบดี) จะได้ประโยชน์ทางการเงินจากธุรกิจ stablecoin เอกชน—ประเด็นถูกหยิบยกทั้งโดยผู้สื่อข่าวสายสืบสวนและสมาชิกสภาคองเกรสฝ่ายคัดค้าน. รายงานระบุความเชื่อมโยงของครอบครัวทรัมป์กับ World Liberty Financial ผู้พัฒนา stablecoin USD1 (หนุนด้วยดอลลาร์/Treasuries) และปริมาณรายได้/การระดมทุนที่เกี่ยวข้อง; ข้อเสนอแก้ไขเพื่อจำกัดผลประโยชน์ทับซ้อนถูกตีตกในขั้นเจรจากฎหมาย.

⸻

12. บทเรียนเชิงนโยบายจาก Layered Money

1. ระบอบการเปิดเผยสำรอง + สิทธิการไถ่ถอน = เสาหลักสภาพคล่องชั้นล่าง

ระบบลำดับชั้นจะเสถียรได้ก็ต่อเมื่อผู้ถือ IOU เชื่อว่าพวกเขาไถ่ถอนขึ้นชั้นได้จริง; GENIUS Act จึงให้กฎสำรอง, การสอบบัญชี, ลำดับสิทธิในล้มละลาย.

2. ปริมาณสินทรัพย์ฐานจำกัด → ต้องยอมให้ชั้นบน “เครดิตขยาย”

Bhatiaชี้ว่าประวัติศาสตร์เงินทุกยุคอาศัยชั้น IOU เพื่อเพิ่มปริมาณสภาพคล่องเทียบสินทรัพย์ฐาน; Stablecoin ทำบทบาทนี้ในเวอร์ชันดิจิทัล—แต่ต้องกำกับเพื่อไม่ให้ leverage ล้น.

3. CBDC ดีไซน์ = ตัวปรับรูปร่างปิรามิด

เปิด retail CBDC โดยไม่กัน deposit flight อาจดึงทุนออกจากธนาคาร; หากเจตนารมณ์การเมืองคือรักษาระบบธนาคารเอกชน การจำกัด CBDC (Anti-CBDC Act) เป็นการ “ตรึงฐานชั้นที่สอง” ไว้.

4. การแข่งขันยอดปิรามิด: ดอลลาร์ vs Bitcoin

ฝ่ายนโยบายสหรัฐ (ทรัมป์) มองการขยาย stablecoin = ขยายรัศมีดอลลาร์ ขณะเดียวกันเปิดทาง Bitcoin เป็นสินทรัพย์ยุทธศาสตร์; ความเป็นคู่—ไม่ใช่ศูนย์รวมเดียว—อาจสะท้อนยุคระบบการเงินพหุนิยม.

⸻

13. สิ่งที่ควรจับตา (Checklist)

ประเด็น /สัญญาณเตือน /คำถามเชิง Layering

กฎเกณฑ์สำรอง GENIUS Act (กำหนด 93 วัน)/ รายงานสำรองรายเดือนของผู้ออกใหญ่ /สัดส่วน

T-bill ต่อ repo เปลี่ยน? ความเสี่ยง duration?

ไม่มีดอกเบี้ย stablecoin โดยตรง /โครงสร้าง third-party yield farms โผล่? /ก่อ “shadow leverage layer” คล้าย prime MMF?

Anti-CBDC Act ในวุฒิสภา /วุฒิฯจะแก้ไข? จะอนุญาต wholesale/interop? /จะมี CBDC เฉพาะระหว่างสถาบัน (wholesale) ที่ไม่กระทบ retail layer หรือไม่?

Bitcoin Strategic Reserve /กฎหมายสนับสนุน? วิธีบันทึกสินทรัพย์?/ Bitcoin จะถูกยกระดับเป็นสินทรัพย์สำรองทางการ (sovereign first-layer) ควบคู่ทอง/Treasuries หรือไม่?

⸻

14. สรุปใหญ่: ระบบการเงินกำลัง “แตกยอด” เป็นปิรามิดคู่

เลนส์ Layered Money ทำให้เราเห็นภาพรวม:

• ดอลลาร์-บนเชน (Stablecoin ภายใต้ GENIUS Act) กำลังกลายเป็นโครงสร้าง IOU ชั้นใหม่ที่หนุนหลังด้วยสินทรัพย์ชั้นรัฐ (T-bills, เงินสด Fed) และอาจขยายการครองตลาดดอลลาร์ในโลกดิจิทัล.

• การต่อต้าน CBDC ปกป้องบทบาทชั้นเอกชนในลำดับชั้นเงินสหรัฐ และรักษาความยืดหยุ่นการให้สินเชื่อ.

• Bitcoin เสนอทางเลือกสินทรัพย์ฐานไร้คู่สัญญาระดับโลก ซึ่งสามารถสร้างชั้นการชำระธุรกรรม (Lightning, คัสโตเดียน) ทับได้ และดึงดูดความสนใจเชิงยุทธศาสตร์ทางการเมือง.

เมื่อปิรามิดเก่าเชื่อมกับใหม่ เราไม่ได้ย้ายจากระบบหนึ่งไปอีกระบบเดียว แต่กำลังเข้าสู่ ภูมิทัศน์หลายปิรามิดที่ซ้อนทับและเชื่อมด้วยเกตเวย์ไถ่ถอน—และความเสี่ยงระบบในศตวรรษที่ 21 จะอยู่ที่จุดเชื่อมเหล่านี้.

#Siamstr #nostr #bitcoin #BTC

บทความวิเคราะห์เชิงลึกเกี่ยวกับปรากฏการณ์ “Sub-1 Sat/vB Summer” ที่อ้างถึงจากโพสต์ของ mononaut (@mononautical) รวมถึงบริบทเชิงเทคนิค เศรษฐศาสตร์ เกมทฤษฎี และผลกระทบต่อผู้ใช้ Bitcoin ทั้งในมุมค่าธรรมเนียม (fee market) การทำงานของ mempool นโยบายของโหนด/พูลขุด และโครงสร้างรายได้ระยะยาวของเครือข่าย Bitcoin

⸻

บทสรุปเร็ว (TL;DR)

• เดิมทีเครือข่าย Bitcoin มี de facto fee floor ประมาณ 1 sat/vByte เพราะเป็นค่า default minrelaytxfee ของ Bitcoin Core และเป็นธรรมเนียมการคัดเลือกธุรกรรมของพูลส่วนใหญ่.

• กลางเดือนกรกฎาคม 2025 เกิด “แตกคอ” ระหว่างพูลขุด: SpiderPool เริ่มรวมธุรกรรมที่จ่ายต่ำกว่า 1 sat/vB ในบล็อก ทำให้ “เพดาน” ค่าธรรมเนียมแตกและตลาดลื่นลงถึง ~0.1 sat/vB; สื่อเรียกว่าค่าธรรมเนียม Bitcoin ถูก “หั่น 90%”.

• หลังจุดแตกนั้น พูลอื่น ๆ ทยอยทำตาม ส่งให้เกิดกระแสที่ชุมชนเล่นคำว่า “Sub-1 Sat/vB Summer.” การติดตามของ mononaut ระบุเมื่อ 18 ก.ค. ว่าการเข้าร่วมแตะ ~43.7% ของแฮชเรต และอัปเดต 22 ก.ค. ว่าพูลใหม่ ๆ (เช่น SECPOOL, Binance Pool ฯลฯ) เริ่มขุดบล็อก sub-1 sat/vB; ประมาณการส่วนร่วมรวมราว ~55% (ประเมินจากข้อมูลบล็อก/เท็มเพลต).

• สัดส่วนแฮชเรตของพูลใหญ่ ๆ (Foundry, AntPool, ViaBTC, F2Pool, SpiderPool, Luxor, MARA Pool, SECPOOL ฯลฯ) ให้บริบทว่าหากพูลใหญ่เหล่านี้เลือกนโยบายรับธุรกรรมต่ำกว่า 1 sat/vB ผลต่อตลาดค่าธรรมเนียมจะรุนแรง เพราะพวกเขารวมกันครองส่วนใหญ่ของแฮชเรตโลก.

• การนำธุรกรรม sub-sat เข้าบล็อกทำได้เพราะ นโยบาย mempool เป็น “policy” ไม่ใช่ “consensus rule”: นักขุดสามารถรับธุรกรรมนอกแชนเนล (out-of-band), ปรับ minrelaytxfee, หรือสร้างบล็อกจากเท็มเพลตภายในเองได้ แม้ธุรกรรมนั้นจะไม่แพร่ไปทั่วเครือข่าย.

• ค่าธรรมเนียมต่ำสะท้อนกิจกรรมออนเชนที่ซบเซา และแรงกดดันด้านรายได้ของนักขุดหลังการ Halving; นักขุดยอม “แหกข้อตกลงโดยไม่เป็นทางการ” เพื่อเก็บเศษรายได้เพิ่มแม้น้อยนิด (prisoner’s dilemma).

• สำหรับผู้ใช้: ช่วงค่าธรรมเนียมต่ำอาจเป็นโอกาส consolidate UTXO หรือเคลียร์ธุรกรรมความเร่งด่วนต่ำด้วยค่าธรรมเนียม ultra-cheap—but ระวังความเสี่ยง propagation/confirmation เนื่องจากไม่ใช่ทุกโหนด/พูลยอมรับต่ำกว่า 1 sat/vB เสมอ.

⸻

สารบัญ

1. คำจำกัดความพื้นฐาน: sat/vByte คืออะไร?

2. ทำไม 1 sat/vB เคยเป็น “พื้น” ของตลาดค่าธรรมเนียม

3. จุดแตก: SpiderPool และการหั่นค่าธรรมเนียม 90%

4. การเกิดกระแส “Sub-1 Sat/vB Summer” และการติดตามโดย mononaut

5. บริบทส่วนแบ่งแฮชเรตของพูลใหญ่ ๆ

6. เชิงเทคนิค: ทำไมคนขุดถึงขุดธุรกรรมต่ำกว่า minrelaytxfee ได้

7. เกมทฤษฎี: จากคาร์เทลไม่เป็นทางการสู่ภาวะแตกคอ

8. ผลกระทบต่อผู้ใช้ — กลยุทธ์ค่าธรรมเนียม การ consolidate UTXO และความเสี่ยง

9. ผลต่อความมั่นคงรายได้ของนักขุดและความปลอดภัยของเครือข่าย

10. ผลต่อเลเยอร์ 2 และการออกแบบกระเป๋าเงิน (wallet policy)

11. คำแนะนำเชิงปฏิบัติ: จะใช้โอกาส Sub-1 Sat/vB อย่างไรอย่างปลอดภัย

12. ประเด็นวิจัยที่ควรจับตา

⸻

1. คำจำกัดความพื้นฐาน: sat/vByte คืออะไร?

ค่าธรรมเนียมธุรกรรม Bitcoin มักระบุเป็นจำนวน satoshi ต่อ virtual byte (sat/vB) ซึ่งเป็นอัตราค่าธรรมเนียมเฉลี่ยที่ผู้ส่งยินดีจ่ายตามขนาดข้อมูลธุรกรรม (vsize) ที่จะใช้พื้นที่ในบล็อก จำกัดสูงสุด ~4M weight (≈ 1M vB). นักขุดคัดธุรกรรมตาม feerate สูงสุดเพื่อเพิ่มรายได้.

⸻

2. ทำไม 1 sat/vB เคยเป็น “พื้น” ของตลาดค่าธรรมเนียม

ซอฟต์แวร์ Bitcoin Core มีค่า minrelaytxfee ดีฟอลต์ ~1 sat/vB ซึ่งทำหน้าที่เป็นตัวกรองสแปม: โหนดส่วนใหญ่จะไม่รับ/รีเลย์ธุรกรรมที่ต่ำกว่าเกณฑ์นี้เข้าสู่ mempool ของตน ส่งผลให้ในทางปฏิบัติกลายเป็น ค่า floor ที่ธุรกรรมส่วนใหญ่ต้องจ่ายอย่างน้อย 1 sat/vB เพื่อแพร่กระจายทั่วเครือข่าย.

⸻

3. จุดแตก: SpiderPool และการหั่นค่าธรรมเนียม 90%

กลางเดือนกรกฎาคม 2025 SpiderPool ถูกระบุว่าเป็นหนึ่งในพูลแรก ๆ ที่ “แหกเพดาน” ด้วยการขุดบล็อก (#905,729) ที่บรรจุธุรกรรม กว่า 2,000 รายการจ่ายต่ำกว่า 1 sat/vB, ทำให้ธรรมเนียมขั้นต่ำ de facto พังทลายลง และตลาดค่าธรรมเนียมร่วง ~90% สื่อ Protos อธิบายเหตุการณ์นี้ว่าเป็นการสลายภาวะ prisoner’s dilemma-style คาร์เทล 1 sat/vB ระหว่างนักขุด ขณะที่ Decrypt รายงานค่าธรรมเนียมลดฮวบเพราะนักขุด “มีบล็อกไม่เต็ม” และยอมลดเกณฑ์เพื่อรับธุรกรรมเพิ่ม.

⸻

4. การเกิดกระแส “Sub-1 Sat/vB Summer” และข้อมูลภาคสนามจาก mononaut

ผู้สังเกตการณ์เครือข่าย mononaut (@mononautical) ติดตามบล็อกเท็มเพลตและพฤติกรรมพูลอย่างต่อเนื่อง:

• 18 ก.ค. 2025: รายงานว่า AntPool เข้าร่วมรับธุรกรรม sub-1 sat/vB ส่งให้แฮชเรตที่ “ร่วมกระแส” ขยับขึ้นสู่ราว ~43.7%.

• โพสต์ก่อนหน้าให้บริบทว่า “มากกว่า 26% ของแฮชเรต” ได้รับการยืนยันแล้วว่าขุดธุรกรรม sub-1 sat/vB (การรวมข้อมูลจากบล็อกที่ตรวจพบ).

• 22 ก.ค. 2025: อัปเดตว่าพูลเพิ่มเติม (เช่น SECPOOL, Binance Pool, WhitePool, BTC.com, Mining Squared เป็นต้น) กำลังขุดบล็อก sub-1 sat/vB; พร้อมระบุว่า Braiins (Brains) มีสัญญาณในงาน stratum แม้ยังไม่เจอบล็อกในค่าธรรมเนียมต่ำ; ประมาณการว่า “Sub-1 Sat/vB Summer” ได้แฮชเรตรวม ~55%.

หมายเหตุ: ข้อมูลจากทวีตเป็นการสังเกตการณ์เชิงประจักษ์ (empirical monitoring) จากข้อมูลบล็อก/เท็มเพลต ไม่ใช่ประกาศนโยบายทางการของพูลทุกแห่ง; การตีความ “เข้าร่วม” หมายถึง ได้ขุดอย่างน้อยหนึ่งบล็อกที่มีธุรกรรม <1 sat/vB หรือสัญญาณจากเท็มเพลต ไม่ได้หมายความว่าจะขุดธุรกรรมต่ำเสมอในทุกบล็อก. (วิเคราะห์จากแหล่งทวีตดังกล่าว.)

⸻

5. บริบทส่วนแบ่งแฮชเรตของพูลใหญ่ ๆ

เพื่อประเมินผลกระทบต่อทั้งระบบ ต้องมองสัดส่วนแฮชเรตทั่วเครือข่าย: ข้อมูลล่าสุดจาก Hashrate Index แสดงว่าพูลอันดับต้น ๆ ได้แก่ Foundry USA, AntPool, ViaBTC, F2Pool, SpiderPool, Luxor, MARA Pool, SECPOOL, Binance Pool ฯลฯ ครอบครองส่วนแบ่งรวมส่วนใหญ่ของแฮชเรต Bitcoin โลก (ตัวเลขเปลี่ยนแปลงรายวัน—ดูข้อมูลอัปเดตสดในหน้า Hashrate Index). หากพูลเหล่านี้ยอมรับธุรกรรม sub-1 sat/vB อย่างต่อเนื่อง ตลาดค่าธรรมเนียมต่ำจะมีแรงตรึงเชิงโครงสร้าง ไม่ใช่เพียงเหตุการณ์ชั่วคราว.

⸻

6. เชิงเทคนิค: ทำไมคนขุดถึงขุดธุรกรรมต่ำกว่า minrelaytxfee ได้

แม้โหนดส่วนใหญ่ปฏิเสธธุรกรรมต่ำกว่า 1 sat/vB แต่ กฎนี้เป็น “policy” ไม่ใช่ “consensus.” นักขุดมีอิสระจะสร้างเท็มเพลตบล็อกจากธุรกรรมที่ได้รับผ่านช่องทางส่วนตัว (out-of-band submission), ปรับ minrelaytxfee หรือใช้เครื่องมืออย่าง prioritisetransaction เพื่อยกระดับค่าธรรมเนียมเสมือนใน mempool เฉพาะของตน แล้วรวมลงบล็อก—ตราบใดธุรกรรมยังเป็น consensus-valid ก็ยืนยันได้ทั่วเครือข่ายหลังขุดบล็อก.

พูลที่มุ่งเพิ่มอธิปไตยนักขุด เช่น OCEAN เปิดให้ผู้ขุดออกแบบบล็อกเท็มเพลตเอง (DATUM) จึงเป็นตัวอย่างว่าพูลสามารถกำหนดนโยบายเลือกธุรกรรมต่างจากค่านิยมกระแสหลักได้ รวมถึงความเป็นไปได้ที่จะเลือกธุรกรรมต่ำค่าธรรมเนียมด้วยเหตุผลเชิงอุดมการณ์หรือเชิงพาณิชย์.

⸻

7. เกมทฤษฎี: จากคาร์เทลไม่เป็นทางการสู่ภาวะแตกคอ

สื่อ Protos วิเคราะห์เหตุการณ์ค่าธรรมเนียมร่วงว่าเหมือน prisoner’s dilemma: ตราบใดที่พูลส่วนใหญ่ “ร่วมมือ” รักษาเพดาน 1 sat/vB ทุกคนเก็บรายได้ขั้นต่ำไว้ได้ แต่เมื่อกิจกรรมออนเชนลดลงและมีแถวธุรกรรม sub-sat สะสม นักขุดที่ “แอบทรยศ” โดยรับธุรกรรมต่ำจะเก็บรายได้เพิ่ม แม้เล็กน้อย หากรายอื่นยังร่วมมือ → ในที่สุดรายอื่นต้องทำตาม ส่งผลให้ทั้งกลุ่มย้ายไปจุดดุลยภาพค่าธรรมเนียมต่ำกว่าเดิม (คาร์เทลแตก).

ฝั่ง Decrypt สนับสนุนภาพเดียวกันจากมุมเศรษฐศาสตร์จริง: เมื่อบล็อกไม่เต็มและกิจกรรมต่ำ นักขุด “ยอมลดราคา” เพื่อดึงธุรกรรมเพิ่ม ซึ่งทำให้ธรรมเนียมขั้นต่ำที่สังเกตการณ์ได้ถูกหั่นลง.

⸻

8. ผลกระทบต่อผู้ใช้ — กลยุทธ์ค่าธรรมเนียม การ consolidate UTXO และความเสี่ยง

ช่วงที่พูลจำนวนมากยอมรับธุรกรรม sub-1 sat/vB ทำให้เกิด “หน้าต่างเวลาทอง” สำหรับ:

• Consolidate UTXO ปริมาณมาก (รวมเหรียญย่อย) ด้วยค่าธรรมเนียมต่ำ เพราะธุรกรรมใหญ่ ๆ จะถูกกดค่า feerate ลงได้มาก หากไม่เร่งยืนยัน. (อาศัยหลักการที่ mempool ว่าง + นักขุดรับธุรกรรมค่าธรรมเนียมต่ำ.)

• ส่งธุรกรรมความเร่งด่วนต่ำ ด้วยค่าธรรมเนียม ultra-cheap แต่ควรตรวจสถานะ mempool และ pool policy ก่อน เพราะไม่ใช่ทุกโหนดจะรีเลย์ <1 sat/vB; การแพร่กระจายอาจจำกัด ต้องพึ่ง out-of-band หรือรอพูลที่ยอมรับ.

• ผู้ใช้ควรใช้เครื่องมือสำรวจเครือข่าย (เช่น mempool.space ที่ใช้กันแพร่หลาย) และตรวจค่าธรรมเนียมแนะนำของวอลเล็ต—ค่าธรรมเนียมถูกกำหนดตามสภาพอุปสงค์ blockspace ณ เวลาส่ง.

⸻

9. ผลต่อความมั่นคงรายได้ของนักขุดและความปลอดภัยของเครือข่าย

รายได้ของนักขุดประกอบด้วย block subsidy + transaction fees; เมื่อ subsidy ลดลงจาก Halving ต่อเนื่อง บทบาทค่าธรรมเนียมจะยิ่งสำคัญต่อความมั่นคงด้านความปลอดภัย (hashrate sustainability). River ย้ำว่าค่าธรรมเนียมช่วยสนับสนุนความปลอดภัยเครือข่ายในระยะยาว.

อย่างไรก็ดี เหตุการณ์ค่าธรรมเนียมดิ่งแสดงสัญญาณ “นักขุดแย่งเศษรายได้” ในสภาวะกิจกรรมต่ำ—Protos บรรยายว่าพูล “ต่อสู้แย่งเศษอาหาร (scraps)” หลัง SpiderPool แหกเพดาน; Decrypt กล่าวว่านักขุด “ดิ้นรนเติมบล็อกให้เต็ม.” หากค่าธรรมเนียมต่ำยืดเยื้อ อาจกดดันรายได้รวมของนักขุดและส่งผลต่อแรงจูงใจการลงทุนกำลังขุดในอนาคต.

⸻

10. ผลต่อเลเยอร์ 2 และการออกแบบกระเป๋าเงิน

นโยบายค่าธรรมเนียมที่ยืดหยุ่นมากขึ้น (รวมถึงความเป็นไปได้ของ sub-sat relay ในอนาคต) มีนัยต่อระบบที่ต้องการเปิดปิดช่อง (Lightning, sidechains, channel factories): หน้าต่างค่าธรรมเนียมต่ำทำให้ rebalancing/on-chain channel mgmt ถูกลง แต่ต้องจัดเวลา เพราะ mempool policy สามารถตึงขึ้นรวดเร็วเมื่ออุปสงค์พุ่ง. หลักการนี้มาจากความเข้าใจเรื่อง mempool dynamics และ fee estimation ที่กระเป๋าเงินต้องประเมินตามสถานะตลาด.

⸻

11. คำแนะนำเชิงปฏิบัติ: ใช้โอกาส Sub-1 Sat/vB อย่างไร

11.1 สำหรับผู้ใช้/นักลงทุน

1. เช็ค mempool สดก่อนส่ง — ถ้า mempool ต่ำและมีประวัติพูลขุดบล็อก sub-1 sat/vB คุณอาจตั้งค่าธรรมเนียม ultra-low สำหรับธุรกรรมไม่เร่งด่วน.

2. Consolidate UTXO ย่อย ตอนค่าธรรมเนียมถูก เพื่อลดขนาดธุรกรรมในอนาคต (เมื่อค่าธรรมเนียมขึ้นจะประหยัดมาก).

3. อย่าพึ่ง propagation เต็มเครือข่ายใน sub-1 sat/vB — หากธุรกรรมสำคัญ ให้ตั้งอย่างน้อย ~1 sat/vB หรือใช้ CPFP/RBF สำรอง.

11.2 สำหรับผู้รันโหนด

• พิจารณาปรับ minrelaytxfee ลง หากต้องการสนับสนุนการรีเลย์ธุรกรรม ultralow (ตระหนักว่าการลดนี้เพิ่มภาระทรัพยากร/เสี่ยงสแปม). ประเด็นนี้อยู่ในการถกเถียงนักพัฒนาเกี่ยวกับการลดค่า default relay fee.

11.3 สำหรับพูลขุด / นักขุดเดี่ยว

• รับธุรกรรม out-of-band หรือสร้างเท็มเพลตเองเพื่อเก็บรายได้เพิ่มเล็กน้อยเมื่อบล็อกว่าง (แนวทางที่พูลอย่าง OCEAN เอื้อให้ทำผ่าน DATUM).

⸻

12. ประเด็นวิจัยที่ควรจับตา

ในอนาคตยังมีคำถามสำคัญเกี่ยวกับปรากฏการณ์ Sub-1 Sat/vB ที่ต้องเฝ้าสังเกตและวิเคราะห์เชิงวิจัย เช่น ความทนทานของค่าธรรมเนียมที่ต่ำกว่า 1 sat/vB จะอยู่ได้นานแค่ไหน หรือจะเป็นเพียงเหตุการณ์ชั่วคราวเมื่อความต้องการใช้บล็อกกลับมาเพิ่มขึ้น อีกประเด็นคือ เมื่อเกิดภาวะ mempool แน่นและค่าธรรมเนียมสูง พูลขุดที่เคยรับธุรกรรมต่ำจะยังคงเปิดรับหรือกลับไปใช้ค่าพื้นฐานเดิมที่ 1 sat/vB นอกจากนี้ยังมีคำถามว่า Bitcoin Core หรือโหนดหลักจะพิจารณาลดค่า default ของ minrelaytxfee ลงเพื่อรองรับธุรกรรม ultralow fee หรือไม่ รวมถึงความสามารถของวอลเล็ตในอนาคตที่จะตรวจสอบนโยบายของพูลแบบเรียลไทม์เพื่อปรับกลยุทธ์การตั้งค่าธรรมเนียมให้เหมาะสม ซึ่งทั้งหมดนี้ล้วนเป็นจุดเชื่อมโยงไปสู่ความยั่งยืนของระบบค่าธรรมเนียมและรายได้ของนักขุดในระยะยาว

⸻

ภาคผนวก: ทำความเข้าใจคำสำคัญ

sat/vB, vsize และ weight

ขนาดธุรกรรมที่นักขุดพิจารณาอยู่ในหน่วย “virtual bytes (vB)” ซึ่งได้จาก weight/4 หลัง SegWit; ค่าธรรมเนียมรวม = feerate × vsize. ผู้ใช้จึงตั้ง feerate ที่ต่ำลงได้หากธุรกรรมไม่เร่งด่วน.

mempool กับการรีเลย์

โน้ต: ไม่มี “mempool เดียวของเครือข่าย” — โหนดแต่ละเครื่องถือ mempool ของตัวเองและใช้นโยบายตรวจธุรกรรมก่อนรับ/รีเลย์ ดังนั้นธุรกรรมค่าธรรมเนียมต่ำอาจถูกเห็นเฉพาะบางเส้นทางจนกว่าจะถูกขุด.

policy ≠ consensus

ธุรกรรมที่ไม่ตรงตาม policy (เช่น ต่ำกว่า minrelay) อาจไม่ถูกรีเลย์ แต่ถ้านักขุดนำไปใส่บล็อก และบล็อกนั้น valid ตามกฎฉันทามติ โหนดทั้งหมดจะยอมรับบล็อก—นี่คือช่องทางที่ทำให้ธุรกรรม sub-1 sat/vB ยืนยันได้จริงแม้ถูกกรองจากเครือข่ายส่วนใหญ่.

⸻

มองไปข้างหน้า: จะเกิดอะไรหลัง “Sub-1 Sat/vB Summer”?

หากค่าธรรมเนียมต่ำกลายเป็นเรื่องปกติระยะหนึ่ง เราอาจเห็น:

• วอลเล็ตเริ่มเสนอ “ultra slow / cheap” โหมดสำหรับธุรกรรมความเร่งต่ำ.

• โหนดชุมชนจำนวนมากทดลองลด minrelaytxfee เพื่อเพิ่มการเห็นธุรกรรมย่อย.

• นักขุดแข่งขันบนบริการ transaction acceleration และ OTC mempool ingestion (ส่งตรงถึงพูล).

• การอภิปรายเรื่องงบความปลอดภัย (security budget) เข้มขึ้น เพราะรายได้ฟีลดลงเร็วกว่าคาด. (อิงแนวโน้มจากสื่อ Protos/Decrypt ที่ชี้ภาวะรายได้ตึง และบทเรียนว่าฟีสำคัญต่อความปลอดภัยจาก River.)

⸻

13. คู่มือส่งธุรกรรม Sub-1 Sat/vB อย่างปลอดภัย

หากต้องการใช้โอกาสค่าธรรมเนียมต่ำ ควรเริ่มจากการตรวจสอบสถานะ mempool และพฤติกรรมของพูลที่ยอมรับธุรกรรมต่ำกว่า 1 sat/vB เพื่อประเมินโอกาสในการยืนยันธุรกรรม จากนั้นตั้งค่า feerate ให้อยู่ในระดับต่ำที่เหมาะสม เช่น ประมาณ 0.5-0.9 sat/vB พร้อมทั้งใช้วอลเล็ตที่รองรับฟังก์ชัน RBF (Replace-by-Fee) เพื่อแก้ไขค่าธรรมเนียมหากธุรกรรมไม่ถูกยืนยัน การส่งธุรกรรมควรแบ่งออกเป็นหลายครั้งหากมีปริมาณมากเพื่อกระจายความเสี่ยง และตรวจสอบสถานะการยืนยันธุรกรรมหลังส่งเสมอ หากไม่ติดบล็อกในเวลาที่คาดไว้ อาจต้องส่งใหม่ด้วยค่าธรรมเนียมที่สูงขึ้น เช่น ≥1 sat/vB เพื่อความปลอดภัย

⸻

🧩 14. กลยุทธ์ Consolidate UTXO ช่วงนี้

1. ตรวจจำนวน UTXO: หากคุณมีหลาย UTXO ขนาดเล็ก (< 200 sats/ชิ้น) การ consolidate ช่วงนี้ช่วยลดขนาด future TXs ลง ~30–50%

2. สร้าง TX แบบ multisig หรือ batch: สามารถรวม UTXO หลายๆ รายการใน TX เดียว โดยใช้ feerate ต่ำได้

3. เวลาเหมาะสม: ส่งช่วงเช้า–กลางวัน (UTC) ที่ mempool อ่านว่าง หลีกเลี่ยงช่วง peak เวลาเมริกา/เอเชียกลางวัน

⸻

⏳ 15. วิเคราะห์ผลกระทบระยะยาว

1. พบความยืดหยุ่นของตลาดค่าธรรมเนียม: เผยว่า feerate สามารถปรับตัวได้อย่างกว้าง กรณีที่กิจกรรมต่ำ

2. เพิ่มช่องทางเลเยอร์ 2: wallet และบริการบล็อกเชนอาจเพิ่มฟีเจอร์ “ultra–cheap mode” โดยอาศัยช่วงเวลานี้

3. แรงกระตุ้นปรับค่า default policy: การปรับ default minrelaytxfee ใน Bitcoin Core และโหนดอื่น อาจเกิดขึ้นเพื่อรองรับข้อถกเถียง

4. การพัฒนาช่องทาง submission ใหม่: แต่ละพูลอาจพัฒนาระบบรับ TX นอกเครือข่ายเพื่อดึงภาระให้เข้าบล็อกมากขึ้น

5. เตรียมรับความผันผวน: เมื่อตลาด active ขึ้น (เช่น Halving, ตลาดขาขึ้น) ค่าธรรมเนียมอาจกลับพุ่งขึ้นเร็ว

⸻

📌 16. ความเสี่ยงที่ต้องระวัง

• การถูกคว่ำบาตรจากพูลหลัก: หากพูลใหญ่กลับนโยบาย ขุด sub‑1 sat/vB แบบกะทันหัน อาจทำให้ TX ดีเลย์หรือหาย

• การเข้าใจผิดว่าเป็นค่า consensus: ผู้ใช้ควรจำว่าเป็น policy ของพูล ไม่ใช่ consensus rule — อาจเปลี่ยนได้ทุกเมื่อ

• เพิ่มภาระให้โหนดชุมชน: หาก default minrelay txfee ลดลง อาจเกิดภาระสแปม TX ทั้งหลายที่โหนดต้องเก็บและตรวจ

⸻

✅ 17. ขั้นตอนต่อไปสำหรับคุณ

1. ถัดจากนี้: เริ่มส่ง TX consolidation ขนาดเล็ก ทดลองค่าธรรมเนียมต่ำ

2. สรุปผล: เก็บข้อมูลว่าธุรกรรมใดยืนยัน, ใช้เวลานานแค่ไหน, ต้องส่งใหม่หรือไม่

3. ปรับแผน: ถ้าประสบความสำเร็จ, ต่อยอดด้วย TX ขนาดใหญ่กว่า เช่น เคลียร์ทุนพอร์ต

4. เตรียมตัวเฟสถัดไป: วางกลยุทธ์ช่วงตลาด active/ค่าธรรมเนียมสูง เช่น จัด portfolio, liquidity planning

⸻

สรุปภาพรวม

การเกิดปรากฏการณ์ “Sub‑1 sat/vB Summer” จับพิสูจน์ว่าโครงสร้างค่าธรรมเนียม Bitcoin สามารถปรับตัวได้กว้าง การเข้าใจกลไกเหล่านี้จะทำให้คุณสามารถ:

• ใช้ช่วงเวลานี้สร้างประโยชน์รีดีมค่าธรรมเนียม

• วางระบบ portfolio & on‑chain strategy ให้พร้อมรับมือภาวะ feerate ทั้งต่ำและสูง

• ตัดสินใจได้อย่างชาญฉลาดในโลก on‑chain ที่เปลี่ยนแปลง

#Siamstr #nostr #bitcoin #BTC

บทความวิเคราะห์เชิงลึกเกี่ยวกับปรากฏการณ์ “Sub-1 Sat/vB Summer” ที่อ้างถึงจากโพสต์ของ mononaut (@mononautical) รวมถึงบริบทเชิงเทคนิค เศรษฐศาสตร์ เกมทฤษฎี และผลกระทบต่อผู้ใช้ Bitcoin ทั้งในมุมค่าธรรมเนียม (fee market) การทำงานของ mempool นโยบายของโหนด/พูลขุด และโครงสร้างรายได้ระยะยาวของเครือข่าย Bitcoin

⸻

บทสรุปเร็ว (TL;DR)

• เดิมทีเครือข่าย Bitcoin มี de facto fee floor ประมาณ 1 sat/vByte เพราะเป็นค่า default minrelaytxfee ของ Bitcoin Core และเป็นธรรมเนียมการคัดเลือกธุรกรรมของพูลส่วนใหญ่.

• กลางเดือนกรกฎาคม 2025 เกิด “แตกคอ” ระหว่างพูลขุด: SpiderPool เริ่มรวมธุรกรรมที่จ่ายต่ำกว่า 1 sat/vB ในบล็อก ทำให้ “เพดาน” ค่าธรรมเนียมแตกและตลาดลื่นลงถึง ~0.1 sat/vB; สื่อเรียกว่าค่าธรรมเนียม Bitcoin ถูก “หั่น 90%”.

• หลังจุดแตกนั้น พูลอื่น ๆ ทยอยทำตาม ส่งให้เกิดกระแสที่ชุมชนเล่นคำว่า “Sub-1 Sat/vB Summer.” การติดตามของ mononaut ระบุเมื่อ 18 ก.ค. ว่าการเข้าร่วมแตะ ~43.7% ของแฮชเรต และอัปเดต 22 ก.ค. ว่าพูลใหม่ ๆ (เช่น SECPOOL, Binance Pool ฯลฯ) เริ่มขุดบล็อก sub-1 sat/vB; ประมาณการส่วนร่วมรวมราว ~55% (ประเมินจากข้อมูลบล็อก/เท็มเพลต).

• สัดส่วนแฮชเรตของพูลใหญ่ ๆ (Foundry, AntPool, ViaBTC, F2Pool, SpiderPool, Luxor, MARA Pool, SECPOOL ฯลฯ) ให้บริบทว่าหากพูลใหญ่เหล่านี้เลือกนโยบายรับธุรกรรมต่ำกว่า 1 sat/vB ผลต่อตลาดค่าธรรมเนียมจะรุนแรง เพราะพวกเขารวมกันครองส่วนใหญ่ของแฮชเรตโลก.

• การนำธุรกรรม sub-sat เข้าบล็อกทำได้เพราะ นโยบาย mempool เป็น “policy” ไม่ใช่ “consensus rule”: นักขุดสามารถรับธุรกรรมนอกแชนเนล (out-of-band), ปรับ minrelaytxfee, หรือสร้างบล็อกจากเท็มเพลตภายในเองได้ แม้ธุรกรรมนั้นจะไม่แพร่ไปทั่วเครือข่าย.

• ค่าธรรมเนียมต่ำสะท้อนกิจกรรมออนเชนที่ซบเซา และแรงกดดันด้านรายได้ของนักขุดหลังการ Halving; นักขุดยอม “แหกข้อตกลงโดยไม่เป็นทางการ” เพื่อเก็บเศษรายได้เพิ่มแม้น้อยนิด (prisoner’s dilemma).

• สำหรับผู้ใช้: ช่วงค่าธรรมเนียมต่ำอาจเป็นโอกาส consolidate UTXO หรือเคลียร์ธุรกรรมความเร่งด่วนต่ำด้วยค่าธรรมเนียม ultra-cheap—but ระวังความเสี่ยง propagation/confirmation เนื่องจากไม่ใช่ทุกโหนด/พูลยอมรับต่ำกว่า 1 sat/vB เสมอ.

⸻

สารบัญ

1. คำจำกัดความพื้นฐาน: sat/vByte คืออะไร?

2. ทำไม 1 sat/vB เคยเป็น “พื้น” ของตลาดค่าธรรมเนียม

3. จุดแตก: SpiderPool และการหั่นค่าธรรมเนียม 90%

4. การเกิดกระแส “Sub-1 Sat/vB Summer” และการติดตามโดย mononaut

5. บริบทส่วนแบ่งแฮชเรตของพูลใหญ่ ๆ

6. เชิงเทคนิค: ทำไมคนขุดถึงขุดธุรกรรมต่ำกว่า minrelaytxfee ได้

7. เกมทฤษฎี: จากคาร์เทลไม่เป็นทางการสู่ภาวะแตกคอ

8. ผลกระทบต่อผู้ใช้ — กลยุทธ์ค่าธรรมเนียม การ consolidate UTXO และความเสี่ยง

9. ผลต่อความมั่นคงรายได้ของนักขุดและความปลอดภัยของเครือข่าย

10. ผลต่อเลเยอร์ 2 และการออกแบบกระเป๋าเงิน (wallet policy)

11. คำแนะนำเชิงปฏิบัติ: จะใช้โอกาส Sub-1 Sat/vB อย่างไรอย่างปลอดภัย

12. ประเด็นวิจัยที่ควรจับตา

⸻

1. คำจำกัดความพื้นฐาน: sat/vByte คืออะไร?

ค่าธรรมเนียมธุรกรรม Bitcoin มักระบุเป็นจำนวน satoshi ต่อ virtual byte (sat/vB) ซึ่งเป็นอัตราค่าธรรมเนียมเฉลี่ยที่ผู้ส่งยินดีจ่ายตามขนาดข้อมูลธุรกรรม (vsize) ที่จะใช้พื้นที่ในบล็อก จำกัดสูงสุด ~4M weight (≈ 1M vB). นักขุดคัดธุรกรรมตาม feerate สูงสุดเพื่อเพิ่มรายได้.

⸻

2. ทำไม 1 sat/vB เคยเป็น “พื้น” ของตลาดค่าธรรมเนียม

ซอฟต์แวร์ Bitcoin Core มีค่า minrelaytxfee ดีฟอลต์ ~1 sat/vB ซึ่งทำหน้าที่เป็นตัวกรองสแปม: โหนดส่วนใหญ่จะไม่รับ/รีเลย์ธุรกรรมที่ต่ำกว่าเกณฑ์นี้เข้าสู่ mempool ของตน ส่งผลให้ในทางปฏิบัติกลายเป็น ค่า floor ที่ธุรกรรมส่วนใหญ่ต้องจ่ายอย่างน้อย 1 sat/vB เพื่อแพร่กระจายทั่วเครือข่าย.

⸻

3. จุดแตก: SpiderPool และการหั่นค่าธรรมเนียม 90%

กลางเดือนกรกฎาคม 2025 SpiderPool ถูกระบุว่าเป็นหนึ่งในพูลแรก ๆ ที่ “แหกเพดาน” ด้วยการขุดบล็อก (#905,729) ที่บรรจุธุรกรรม กว่า 2,000 รายการจ่ายต่ำกว่า 1 sat/vB, ทำให้ธรรมเนียมขั้นต่ำ de facto พังทลายลง และตลาดค่าธรรมเนียมร่วง ~90% สื่อ Protos อธิบายเหตุการณ์นี้ว่าเป็นการสลายภาวะ prisoner’s dilemma-style คาร์เทล 1 sat/vB ระหว่างนักขุด ขณะที่ Decrypt รายงานค่าธรรมเนียมลดฮวบเพราะนักขุด “มีบล็อกไม่เต็ม” และยอมลดเกณฑ์เพื่อรับธุรกรรมเพิ่ม.

⸻

4. การเกิดกระแส “Sub-1 Sat/vB Summer” และข้อมูลภาคสนามจาก mononaut

ผู้สังเกตการณ์เครือข่าย mononaut (@mononautical) ติดตามบล็อกเท็มเพลตและพฤติกรรมพูลอย่างต่อเนื่อง:

• 18 ก.ค. 2025: รายงานว่า AntPool เข้าร่วมรับธุรกรรม sub-1 sat/vB ส่งให้แฮชเรตที่ “ร่วมกระแส” ขยับขึ้นสู่ราว ~43.7%.

• โพสต์ก่อนหน้าให้บริบทว่า “มากกว่า 26% ของแฮชเรต” ได้รับการยืนยันแล้วว่าขุดธุรกรรม sub-1 sat/vB (การรวมข้อมูลจากบล็อกที่ตรวจพบ).

• 22 ก.ค. 2025: อัปเดตว่าพูลเพิ่มเติม (เช่น SECPOOL, Binance Pool, WhitePool, BTC.com, Mining Squared เป็นต้น) กำลังขุดบล็อก sub-1 sat/vB; พร้อมระบุว่า Braiins (Brains) มีสัญญาณในงาน stratum แม้ยังไม่เจอบล็อกในค่าธรรมเนียมต่ำ; ประมาณการว่า “Sub-1 Sat/vB Summer” ได้แฮชเรตรวม ~55%.

หมายเหตุ: ข้อมูลจากทวีตเป็นการสังเกตการณ์เชิงประจักษ์ (empirical monitoring) จากข้อมูลบล็อก/เท็มเพลต ไม่ใช่ประกาศนโยบายทางการของพูลทุกแห่ง; การตีความ “เข้าร่วม” หมายถึง ได้ขุดอย่างน้อยหนึ่งบล็อกที่มีธุรกรรม <1 sat/vB หรือสัญญาณจากเท็มเพลต ไม่ได้หมายความว่าจะขุดธุรกรรมต่ำเสมอในทุกบล็อก. (วิเคราะห์จากแหล่งทวีตดังกล่าว.)

⸻

5. บริบทส่วนแบ่งแฮชเรตของพูลใหญ่ ๆ

เพื่อประเมินผลกระทบต่อทั้งระบบ ต้องมองสัดส่วนแฮชเรตทั่วเครือข่าย: ข้อมูลล่าสุดจาก Hashrate Index แสดงว่าพูลอันดับต้น ๆ ได้แก่ Foundry USA, AntPool, ViaBTC, F2Pool, SpiderPool, Luxor, MARA Pool, SECPOOL, Binance Pool ฯลฯ ครอบครองส่วนแบ่งรวมส่วนใหญ่ของแฮชเรต Bitcoin โลก (ตัวเลขเปลี่ยนแปลงรายวัน—ดูข้อมูลอัปเดตสดในหน้า Hashrate Index). หากพูลเหล่านี้ยอมรับธุรกรรม sub-1 sat/vB อย่างต่อเนื่อง ตลาดค่าธรรมเนียมต่ำจะมีแรงตรึงเชิงโครงสร้าง ไม่ใช่เพียงเหตุการณ์ชั่วคราว.

⸻

6. เชิงเทคนิค: ทำไมคนขุดถึงขุดธุรกรรมต่ำกว่า minrelaytxfee ได้

แม้โหนดส่วนใหญ่ปฏิเสธธุรกรรมต่ำกว่า 1 sat/vB แต่ กฎนี้เป็น “policy” ไม่ใช่ “consensus.” นักขุดมีอิสระจะสร้างเท็มเพลตบล็อกจากธุรกรรมที่ได้รับผ่านช่องทางส่วนตัว (out-of-band submission), ปรับ minrelaytxfee หรือใช้เครื่องมืออย่าง prioritisetransaction เพื่อยกระดับค่าธรรมเนียมเสมือนใน mempool เฉพาะของตน แล้วรวมลงบล็อก—ตราบใดธุรกรรมยังเป็น consensus-valid ก็ยืนยันได้ทั่วเครือข่ายหลังขุดบล็อก.

พูลที่มุ่งเพิ่มอธิปไตยนักขุด เช่น OCEAN เปิดให้ผู้ขุดออกแบบบล็อกเท็มเพลตเอง (DATUM) จึงเป็นตัวอย่างว่าพูลสามารถกำหนดนโยบายเลือกธุรกรรมต่างจากค่านิยมกระแสหลักได้ รวมถึงความเป็นไปได้ที่จะเลือกธุรกรรมต่ำค่าธรรมเนียมด้วยเหตุผลเชิงอุดมการณ์หรือเชิงพาณิชย์.

⸻

7. เกมทฤษฎี: จากคาร์เทลไม่เป็นทางการสู่ภาวะแตกคอ

สื่อ Protos วิเคราะห์เหตุการณ์ค่าธรรมเนียมร่วงว่าเหมือน prisoner’s dilemma: ตราบใดที่พูลส่วนใหญ่ “ร่วมมือ” รักษาเพดาน 1 sat/vB ทุกคนเก็บรายได้ขั้นต่ำไว้ได้ แต่เมื่อกิจกรรมออนเชนลดลงและมีแถวธุรกรรม sub-sat สะสม นักขุดที่ “แอบทรยศ” โดยรับธุรกรรมต่ำจะเก็บรายได้เพิ่ม แม้เล็กน้อย หากรายอื่นยังร่วมมือ → ในที่สุดรายอื่นต้องทำตาม ส่งผลให้ทั้งกลุ่มย้ายไปจุดดุลยภาพค่าธรรมเนียมต่ำกว่าเดิม (คาร์เทลแตก).

ฝั่ง Decrypt สนับสนุนภาพเดียวกันจากมุมเศรษฐศาสตร์จริง: เมื่อบล็อกไม่เต็มและกิจกรรมต่ำ นักขุด “ยอมลดราคา” เพื่อดึงธุรกรรมเพิ่ม ซึ่งทำให้ธรรมเนียมขั้นต่ำที่สังเกตการณ์ได้ถูกหั่นลง.

⸻

8. ผลกระทบต่อผู้ใช้ — กลยุทธ์ค่าธรรมเนียม การ consolidate UTXO และความเสี่ยง

ช่วงที่พูลจำนวนมากยอมรับธุรกรรม sub-1 sat/vB ทำให้เกิด “หน้าต่างเวลาทอง” สำหรับ:

• Consolidate UTXO ปริมาณมาก (รวมเหรียญย่อย) ด้วยค่าธรรมเนียมต่ำ เพราะธุรกรรมใหญ่ ๆ จะถูกกดค่า feerate ลงได้มาก หากไม่เร่งยืนยัน. (อาศัยหลักการที่ mempool ว่าง + นักขุดรับธุรกรรมค่าธรรมเนียมต่ำ.)

• ส่งธุรกรรมความเร่งด่วนต่ำ ด้วยค่าธรรมเนียม ultra-cheap แต่ควรตรวจสถานะ mempool และ pool policy ก่อน เพราะไม่ใช่ทุกโหนดจะรีเลย์ <1 sat/vB; การแพร่กระจายอาจจำกัด ต้องพึ่ง out-of-band หรือรอพูลที่ยอมรับ.

• ผู้ใช้ควรใช้เครื่องมือสำรวจเครือข่าย (เช่น mempool.space ที่ใช้กันแพร่หลาย) และตรวจค่าธรรมเนียมแนะนำของวอลเล็ต—ค่าธรรมเนียมถูกกำหนดตามสภาพอุปสงค์ blockspace ณ เวลาส่ง.

⸻

9. ผลต่อความมั่นคงรายได้ของนักขุดและความปลอดภัยของเครือข่าย

รายได้ของนักขุดประกอบด้วย block subsidy + transaction fees; เมื่อ subsidy ลดลงจาก Halving ต่อเนื่อง บทบาทค่าธรรมเนียมจะยิ่งสำคัญต่อความมั่นคงด้านความปลอดภัย (hashrate sustainability). River ย้ำว่าค่าธรรมเนียมช่วยสนับสนุนความปลอดภัยเครือข่ายในระยะยาว.

อย่างไรก็ดี เหตุการณ์ค่าธรรมเนียมดิ่งแสดงสัญญาณ “นักขุดแย่งเศษรายได้” ในสภาวะกิจกรรมต่ำ—Protos บรรยายว่าพูล “ต่อสู้แย่งเศษอาหาร (scraps)” หลัง SpiderPool แหกเพดาน; Decrypt กล่าวว่านักขุด “ดิ้นรนเติมบล็อกให้เต็ม.” หากค่าธรรมเนียมต่ำยืดเยื้อ อาจกดดันรายได้รวมของนักขุดและส่งผลต่อแรงจูงใจการลงทุนกำลังขุดในอนาคต.

⸻

10. ผลต่อเลเยอร์ 2 และการออกแบบกระเป๋าเงิน

นโยบายค่าธรรมเนียมที่ยืดหยุ่นมากขึ้น (รวมถึงความเป็นไปได้ของ sub-sat relay ในอนาคต) มีนัยต่อระบบที่ต้องการเปิดปิดช่อง (Lightning, sidechains, channel factories): หน้าต่างค่าธรรมเนียมต่ำทำให้ rebalancing/on-chain channel mgmt ถูกลง แต่ต้องจัดเวลา เพราะ mempool policy สามารถตึงขึ้นรวดเร็วเมื่ออุปสงค์พุ่ง. หลักการนี้มาจากความเข้าใจเรื่อง mempool dynamics และ fee estimation ที่กระเป๋าเงินต้องประเมินตามสถานะตลาด.

⸻

11. คำแนะนำเชิงปฏิบัติ: ใช้โอกาส Sub-1 Sat/vB อย่างไร

11.1 สำหรับผู้ใช้/นักลงทุน

1. เช็ค mempool สดก่อนส่ง — ถ้า mempool ต่ำและมีประวัติพูลขุดบล็อก sub-1 sat/vB คุณอาจตั้งค่าธรรมเนียม ultra-low สำหรับธุรกรรมไม่เร่งด่วน.

2. Consolidate UTXO ย่อย ตอนค่าธรรมเนียมถูก เพื่อลดขนาดธุรกรรมในอนาคต (เมื่อค่าธรรมเนียมขึ้นจะประหยัดมาก).

3. อย่าพึ่ง propagation เต็มเครือข่ายใน sub-1 sat/vB — หากธุรกรรมสำคัญ ให้ตั้งอย่างน้อย ~1 sat/vB หรือใช้ CPFP/RBF สำรอง.

11.2 สำหรับผู้รันโหนด

• พิจารณาปรับ minrelaytxfee ลง หากต้องการสนับสนุนการรีเลย์ธุรกรรม ultralow (ตระหนักว่าการลดนี้เพิ่มภาระทรัพยากร/เสี่ยงสแปม). ประเด็นนี้อยู่ในการถกเถียงนักพัฒนาเกี่ยวกับการลดค่า default relay fee.

11.3 สำหรับพูลขุด / นักขุดเดี่ยว

• รับธุรกรรม out-of-band หรือสร้างเท็มเพลตเองเพื่อเก็บรายได้เพิ่มเล็กน้อยเมื่อบล็อกว่าง (แนวทางที่พูลอย่าง OCEAN เอื้อให้ทำผ่าน DATUM).

⸻

12. ประเด็นวิจัยที่ควรจับตา

ในอนาคตยังมีคำถามสำคัญเกี่ยวกับปรากฏการณ์ Sub-1 Sat/vB ที่ต้องเฝ้าสังเกตและวิเคราะห์เชิงวิจัย เช่น ความทนทานของค่าธรรมเนียมที่ต่ำกว่า 1 sat/vB จะอยู่ได้นานแค่ไหน หรือจะเป็นเพียงเหตุการณ์ชั่วคราวเมื่อความต้องการใช้บล็อกกลับมาเพิ่มขึ้น อีกประเด็นคือ เมื่อเกิดภาวะ mempool แน่นและค่าธรรมเนียมสูง พูลขุดที่เคยรับธุรกรรมต่ำจะยังคงเปิดรับหรือกลับไปใช้ค่าพื้นฐานเดิมที่ 1 sat/vB นอกจากนี้ยังมีคำถามว่า Bitcoin Core หรือโหนดหลักจะพิจารณาลดค่า default ของ minrelaytxfee ลงเพื่อรองรับธุรกรรม ultralow fee หรือไม่ รวมถึงความสามารถของวอลเล็ตในอนาคตที่จะตรวจสอบนโยบายของพูลแบบเรียลไทม์เพื่อปรับกลยุทธ์การตั้งค่าธรรมเนียมให้เหมาะสม ซึ่งทั้งหมดนี้ล้วนเป็นจุดเชื่อมโยงไปสู่ความยั่งยืนของระบบค่าธรรมเนียมและรายได้ของนักขุดในระยะยาว

⸻

ภาคผนวก: ทำความเข้าใจคำสำคัญ

sat/vB, vsize และ weight

ขนาดธุรกรรมที่นักขุดพิจารณาอยู่ในหน่วย “virtual bytes (vB)” ซึ่งได้จาก weight/4 หลัง SegWit; ค่าธรรมเนียมรวม = feerate × vsize. ผู้ใช้จึงตั้ง feerate ที่ต่ำลงได้หากธุรกรรมไม่เร่งด่วน.

mempool กับการรีเลย์

โน้ต: ไม่มี “mempool เดียวของเครือข่าย” — โหนดแต่ละเครื่องถือ mempool ของตัวเองและใช้นโยบายตรวจธุรกรรมก่อนรับ/รีเลย์ ดังนั้นธุรกรรมค่าธรรมเนียมต่ำอาจถูกเห็นเฉพาะบางเส้นทางจนกว่าจะถูกขุด.

policy ≠ consensus

ธุรกรรมที่ไม่ตรงตาม policy (เช่น ต่ำกว่า minrelay) อาจไม่ถูกรีเลย์ แต่ถ้านักขุดนำไปใส่บล็อก และบล็อกนั้น valid ตามกฎฉันทามติ โหนดทั้งหมดจะยอมรับบล็อก—นี่คือช่องทางที่ทำให้ธุรกรรม sub-1 sat/vB ยืนยันได้จริงแม้ถูกกรองจากเครือข่ายส่วนใหญ่.

⸻

มองไปข้างหน้า: จะเกิดอะไรหลัง “Sub-1 Sat/vB Summer”?

หากค่าธรรมเนียมต่ำกลายเป็นเรื่องปกติระยะหนึ่ง เราอาจเห็น:

• วอลเล็ตเริ่มเสนอ “ultra slow / cheap” โหมดสำหรับธุรกรรมความเร่งต่ำ.

• โหนดชุมชนจำนวนมากทดลองลด minrelaytxfee เพื่อเพิ่มการเห็นธุรกรรมย่อย.

• นักขุดแข่งขันบนบริการ transaction acceleration และ OTC mempool ingestion (ส่งตรงถึงพูล).

• การอภิปรายเรื่องงบความปลอดภัย (security budget) เข้มขึ้น เพราะรายได้ฟีลดลงเร็วกว่าคาด. (อิงแนวโน้มจากสื่อ Protos/Decrypt ที่ชี้ภาวะรายได้ตึง และบทเรียนว่าฟีสำคัญต่อความปลอดภัยจาก River.)

⸻

13. คู่มือส่งธุรกรรม Sub-1 Sat/vB อย่างปลอดภัย

หากต้องการใช้โอกาสค่าธรรมเนียมต่ำ ควรเริ่มจากการตรวจสอบสถานะ mempool และพฤติกรรมของพูลที่ยอมรับธุรกรรมต่ำกว่า 1 sat/vB เพื่อประเมินโอกาสในการยืนยันธุรกรรม จากนั้นตั้งค่า feerate ให้อยู่ในระดับต่ำที่เหมาะสม เช่น ประมาณ 0.5-0.9 sat/vB พร้อมทั้งใช้วอลเล็ตที่รองรับฟังก์ชัน RBF (Replace-by-Fee) เพื่อแก้ไขค่าธรรมเนียมหากธุรกรรมไม่ถูกยืนยัน การส่งธุรกรรมควรแบ่งออกเป็นหลายครั้งหากมีปริมาณมากเพื่อกระจายความเสี่ยง และตรวจสอบสถานะการยืนยันธุรกรรมหลังส่งเสมอ หากไม่ติดบล็อกในเวลาที่คาดไว้ อาจต้องส่งใหม่ด้วยค่าธรรมเนียมที่สูงขึ้น เช่น ≥1 sat/vB เพื่อความปลอดภัย

⸻

🧩 14. กลยุทธ์ Consolidate UTXO ช่วงนี้

1. ตรวจจำนวน UTXO: หากคุณมีหลาย UTXO ขนาดเล็ก (< 200 sats/ชิ้น) การ consolidate ช่วงนี้ช่วยลดขนาด future TXs ลง ~30–50%

2. สร้าง TX แบบ multisig หรือ batch: สามารถรวม UTXO หลายๆ รายการใน TX เดียว โดยใช้ feerate ต่ำได้

3. เวลาเหมาะสม: ส่งช่วงเช้า–กลางวัน (UTC) ที่ mempool อ่านว่าง หลีกเลี่ยงช่วง peak เวลาเมริกา/เอเชียกลางวัน

⸻

⏳ 15. วิเคราะห์ผลกระทบระยะยาว

1. พบความยืดหยุ่นของตลาดค่าธรรมเนียม: เผยว่า feerate สามารถปรับตัวได้อย่างกว้าง กรณีที่กิจกรรมต่ำ

2. เพิ่มช่องทางเลเยอร์ 2: wallet และบริการบล็อกเชนอาจเพิ่มฟีเจอร์ “ultra–cheap mode” โดยอาศัยช่วงเวลานี้

3. แรงกระตุ้นปรับค่า default policy: การปรับ default minrelaytxfee ใน Bitcoin Core และโหนดอื่น อาจเกิดขึ้นเพื่อรองรับข้อถกเถียง

4. การพัฒนาช่องทาง submission ใหม่: แต่ละพูลอาจพัฒนาระบบรับ TX นอกเครือข่ายเพื่อดึงภาระให้เข้าบล็อกมากขึ้น

5. เตรียมรับความผันผวน: เมื่อตลาด active ขึ้น (เช่น Halving, ตลาดขาขึ้น) ค่าธรรมเนียมอาจกลับพุ่งขึ้นเร็ว

⸻

📌 16. ความเสี่ยงที่ต้องระวัง

• การถูกคว่ำบาตรจากพูลหลัก: หากพูลใหญ่กลับนโยบาย ขุด sub‑1 sat/vB แบบกะทันหัน อาจทำให้ TX ดีเลย์หรือหาย

• การเข้าใจผิดว่าเป็นค่า consensus: ผู้ใช้ควรจำว่าเป็น policy ของพูล ไม่ใช่ consensus rule — อาจเปลี่ยนได้ทุกเมื่อ

• เพิ่มภาระให้โหนดชุมชน: หาก default minrelay txfee ลดลง อาจเกิดภาระสแปม TX ทั้งหลายที่โหนดต้องเก็บและตรวจ

⸻

✅ 17. ขั้นตอนต่อไปสำหรับคุณ

1. ถัดจากนี้: เริ่มส่ง TX consolidation ขนาดเล็ก ทดลองค่าธรรมเนียมต่ำ

2. สรุปผล: เก็บข้อมูลว่าธุรกรรมใดยืนยัน, ใช้เวลานานแค่ไหน, ต้องส่งใหม่หรือไม่

3. ปรับแผน: ถ้าประสบความสำเร็จ, ต่อยอดด้วย TX ขนาดใหญ่กว่า เช่น เคลียร์ทุนพอร์ต

4. เตรียมตัวเฟสถัดไป: วางกลยุทธ์ช่วงตลาด active/ค่าธรรมเนียมสูง เช่น จัด portfolio, liquidity planning

⸻

สรุปภาพรวม

การเกิดปรากฏการณ์ “Sub‑1 sat/vB Summer” จับพิสูจน์ว่าโครงสร้างค่าธรรมเนียม Bitcoin สามารถปรับตัวได้กว้าง การเข้าใจกลไกเหล่านี้จะทำให้คุณสามารถ:

• ใช้ช่วงเวลานี้สร้างประโยชน์รีดีมค่าธรรมเนียม

• วางระบบ portfolio & on‑chain strategy ให้พร้อมรับมือภาวะ feerate ทั้งต่ำและสูง

• ตัดสินใจได้อย่างชาญฉลาดในโลก on‑chain ที่เปลี่ยนแปลง

#Siamstr #nostr #bitcoin #BTC ข่าวเกี่ยวกับ Bitcoin (Grupo Murano, Block ของ Jack Dorsey, การเคลื่อนไหวของ SEC ต่อ ETF คริปโต) เข้ากับร่างกฎหมาย “Responsible Financial Innovation Act of 2025” (RFIA 2025) ที่ถูกเสนอในสภาคองเกรสสหรัฐ เพื่อสร้างภาพรวมทิศทางตลาดการเงินและสินทรัพย์ดิจิทัล:

⸻

Bitcoin และการยอมรับในกระแสหลัก: ภาพรวมจากข่าวล่าสุด

1. Grupo Murano: อสังหาฯ ยุค Bitcoin

Grupo Murano ประกาศลงทุน 1 พันล้านดอลลาร์ใน Bitcoin โดยตั้งเป้าจะสร้าง คลังสินทรัพย์ BTC มูลค่า 10 พันล้านดอลลาร์ใน 5 ปี เหตุผลหลักคือความไม่แน่นอนของอัตราดอกเบี้ยและเงินเฟ้อ กลยุทธ์นี้เป็นการนำ Bitcoin มาเป็น hard treasury asset หรือสินทรัพย์หลักที่ต้านทานการเสื่อมค่าจากเงินเฟ้อ คล้ายกับวิธีที่บริษัท MicroStrategy เคยทำในปี 2020 แต่ครั้งนี้มันเกิดขึ้นใน ภาคอสังหาฯ ซึ่งไม่เคยมีมาก่อนในระดับนี้

⸻

2. Block (Jack Dorsey) เข้าสู่ S&P 500

การที่บริษัท Block ซึ่งถือ Bitcoin เป็นสินทรัพย์คลังหลักได้เข้าสู่ S&P 500 เป็นจุดเปลี่ยนสำคัญ เพราะ S&P 500 เป็นตัวแทนของบริษัทชั้นนำของสหรัฐในตลาดหุ้น การที่บริษัทที่มี Bitcoin Treasury Strategy กลายเป็นหนึ่งในนั้น ทำให้ Bitcoin กลายเป็นส่วนหนึ่งของสินทรัพย์ที่สถาบันการเงินหลักและกองทุนดัชนีต้องถือโดยปริยาย

⸻

3. SEC และความระมัดระวังเรื่อง ETF คริปโต

SEC ได้อนุมัติในหลักการให้ Bitwise แปลง BITW Crypto Index Fund เป็น ETF แต่ก็ประกาศ pause ชั่วคราว เพื่อทบทวนประเด็นกำกับดูแล นี่สะท้อนว่าหน่วยงานรัฐเริ่มยอมรับ Bitcoin และคริปโตในฐานะสินทรัพย์ลงทุนที่ถูกกฎหมายมากขึ้น แต่ก็ยังพยายามควบคุมเพื่อป้องกันความเสี่ยงเช่นการปั่นราคาและการเปิดเผยข้อมูลที่ไม่เพียงพอ

⸻

4. ร่างกฎหมาย Responsible Financial Innovation Act of 2025 (RFIA 2025)

ร่างกฎหมาย RFIA 2025 (119th Congress) ที่ยกมานั้นมีจุดประสงค์หลักเพื่อ แก้ไขพระราชบัญญัติหลักทรัพย์ปี 1933 ให้ทันสมัยกับโลกดิจิทัล โดยเน้น การเปิดเผยข้อมูล (disclosure requirements) สำหรับการทำธุรกรรมที่เกี่ยวข้องกับ ancillary assets (สินทรัพย์ประกอบ เช่น token, crypto-assets ที่ไม่ได้มีสถานะเป็นหลักทรัพย์โดยตรง)

• ชื่อเต็ม: “Responsible Financial Innovation Act of 2025”

• เป้าหมายหลัก:

1. เพิ่มความโปร่งใสสำหรับธุรกรรมสินทรัพย์ดิจิทัล

2. กำหนดขอบเขตว่าอะไรถือเป็น “ancillary assets” ที่ต้องรายงาน

3. ปรับปรุงกฎการเปิดเผยข้อมูลสำหรับบริษัทที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล

4. สร้างกรอบกฎหมายที่สมดุลระหว่าง นวัตกรรม และ การคุ้มครองนักลงทุน

Title I – Responsible Securities Innovation จะเป็นส่วนที่เน้นการตีความสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์แบบเดิม (non-traditional securities) และสร้างกลไกใหม่ในการเปิดเผยข้อมูลต่อ SEC

⸻

วิเคราะห์ภาพรวม: จุดตัดระหว่างกฎหมายและข่าว Bitcoin

1. การลงทุนของ Grupo Murano และ Block สะท้อนว่าบริษัทใหญ่เริ่มนำ Bitcoin มาเป็นสินทรัพย์คลัง ซึ่งจะดึงดูดการกำกับดูแลมากขึ้นโดยเฉพาะเมื่อบริษัทเหล่านี้เป็นบริษัทมหาชน (public company) ที่ต้องเปิดเผยข้อมูลต่อ SEC

2. SEC ที่ยังคง pause การแปลง ETF อาจเกี่ยวพันกับความพยายามผลักดัน RFIA 2025 เพราะร่างกฎหมายนี้จะช่วยให้มีมาตรฐานการเปิดเผยข้อมูลที่ชัดเจนขึ้น

3. RFIA 2025 อาจเป็น “ตัวเร่ง” ที่ทำให้ตลาดสหรัฐเปิดรับ Bitcoin ETF ได้อย่างมั่นใจมากขึ้น เพราะจะกำหนดขอบเขตการคุ้มครองนักลงทุนที่ชัดเจน

⸻

สรุป

• Bitcoin กำลังเปลี่ยนจากสินทรัพย์เก็งกำไร ไปเป็นสินทรัพย์คลัง (treasury reserve asset) ที่บริษัทใหญ่ๆ ยอมรับ

• กฎหมาย RFIA 2025 จะเป็นจุดเปลี่ยนสำคัญ ทำให้ตลาดสินทรัพย์ดิจิทัลมีกรอบการเปิดเผยข้อมูลที่คล้ายตลาดหุ้นและพันธบัตร

• การยอมรับ Bitcoin ของ Block และ Grupo Murano เป็นสัญญาณว่าภาคเอกชนกำลัง เดินนำหน้าภาครัฐ และ SEC ต้องเร่งปรับตัว

⸻

RFIA 2025 และจุดเปลี่ยนของ Bitcoin สู่กระแสหลัก

ในช่วง 21-23 กรกฎาคม 2025 มีข่าวสำคัญ 3 ชิ้นที่สะท้อนถึงการเปลี่ยนแปลงเชิงโครงสร้างในโลกการเงินดิจิทัล:

1. Grupo Murano ลงทุน $1 พันล้านใน Bitcoin เพื่อตั้งเป้าสร้างคลังสินทรัพย์มูลค่า $10 พันล้านใน 5 ปี

2. Block ของ Jack Dorsey กลายเป็นบริษัทที่มี Bitcoin Treasury และเข้าสู่ S&P 500

3. SEC อนุมัติหลักการแต่ pause การแปลง BITW Crypto Index Fund เป็น ETF

ในเวลาเดียวกัน RFIA 2025 ก็ถูกเสนอเข้าสู่สภาคองเกรสสหรัฐ เพื่อปรับปรุงกฎหมาย Securities Act of 1933 ให้ทันกับโลกสินทรัพย์ดิจิทัล เหตุการณ์ทั้งหมดนี้ไม่ใช่ความบังเอิญ แต่เป็นสัญญาณของ “การบรรจบกันระหว่างนวัตกรรมทางการเงินและกฎระเบียบ” ซึ่งจะเป็นตัวกำหนดอนาคตของ Bitcoin ในตลาดโลก

⸻

1. Grupo Murano: Bitcoin เป็นสินทรัพย์คลังแทนเงินสด

Grupo Murano ซึ่งเป็นบริษัทอสังหาฯ รายใหญ่ มองเห็นว่าเงินสดและพันธบัตรกำลังสูญเสียความสามารถในการรักษามูลค่าเพราะเงินเฟ้อและนโยบายการเงินแบบผ่อนคลาย (QE) ที่ดำเนินมายาวนาน การถือ Bitcoin จึงเป็นทางเลือกที่คล้ายกับการถือทองคำในอดีต แต่มีความสามารถในการโอนและตรวจสอบความโปร่งใสมากกว่า

กลยุทธ์ของ Murano มีจุดเด่นว่า:

• ต้องการสร้าง $10 พันล้าน Treasury ใน BTC ภายใน 5 ปี

• พัฒนาอสังหาฯ ที่ยอมรับการซื้อขายด้วย Bitcoin โดยตรง

• ป้องกันความเสี่ยงจากอัตราดอกเบี้ยผันผวนและการพิมพ์เงินของธนาคารกลาง

วิเคราะห์เชิงโครงสร้าง:

นี่อาจเป็นครั้งแรกที่บริษัทอสังหาฯ ใช้ Bitcoin เป็น Core Reserve Asset ซึ่งหากประสบความสำเร็จ จะกลายเป็นกรณีศึกษาให้บริษัทอสังหาฯ และโครงสร้างพื้นฐานอื่นๆ หันมาพิจารณา Bitcoin เป็น backbone ทางการเงิน

⸻

2. Block และความหมายของ S&P 500 ต่อ Bitcoin

Block (บริษัทแม่ของ Square และ Cash App) ภายใต้การนำของ Jack Dorsey เป็นหนึ่งในบริษัทที่ผลักดัน Bitcoin-first Strategy โดยนำ BTC เข้ามาเป็นสินทรัพย์หลักในงบดุล การที่ Block เข้าสู่ S&P 500 หมายความว่า

• กองทุนดัชนี (Index Funds) ที่ต้องติดตาม S&P 500 จำเป็นต้องถือหุ้นของ Block ซึ่งถือ Bitcoin เป็นสินทรัพย์หลัก

• นักลงทุนแบบสถาบัน เช่น กองทุนบำเหน็จบำนาญ (Pension Funds) จะมีการถือครอง Bitcoin ทางอ้อมโดยไม่ตั้งใจ

นี่คือ จุดเปลี่ยนเชิงระบบ (Systemic Shift) เพราะมันทำให้ Bitcoin ถูกบรรจุในพอร์ตการลงทุนของนักลงทุนรายใหญ่ทั่วโลกโดยอัตโนมัติ และเป็นสัญญาณว่าตลาดทุนเริ่มมอง Bitcoin เป็น “สินทรัพย์ทางการเงินกระแสหลัก” ไม่ใช่แค่เครื่องมือเก็งกำไร

⸻

3. SEC และสัญญาณของความระมัดระวัง

แม้จะมีความคืบหน้าในการอนุมัติ ETF คริปโต แต่การ pause ของ SEC สะท้อนถึงความระมัดระวังของหน่วยงานกำกับดูแลที่ยังไม่พร้อมปล่อยให้ตลาดคริปโตขยายโดยไร้การควบคุม ความระมัดระวังนี้เกี่ยวข้องโดยตรงกับ RFIA 2025 ที่กำลังอยู่ในขั้นตอนเสนอร่าง

SEC ต้องการให้ทุกการเปิดตัว ETF หรือการขายสินทรัพย์ดิจิทัลมี มาตรฐานการเปิดเผยข้อมูล (disclosure standards) ที่ชัดเจน เหมือนตลาดหุ้นหรือพันธบัตร เพื่อป้องกันความไม่โปร่งใสและการปั่นราคาในตลาดคริปโต

⸻

4. RFIA 2025: การปฏิวัติทางกฎหมายเพื่อรองรับสินทรัพย์ดิจิทัล

ร่างกฎหมาย Responsible Financial Innovation Act of 2025 มีเป้าหมายที่จะ แก้ไขพระราชบัญญัติหลักทรัพย์ปี 1933 เพื่อให้ครอบคลุมสินทรัพย์ดิจิทัล โดยเฉพาะ ancillary assets (เช่น โทเคนหรือสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์โดยตรง)

หัวใจหลักของ RFIA 2025:

1. การเปิดเผยข้อมูล (Disclosure Requirements) – บริษัทที่ออกหรือถือสินทรัพย์ดิจิทัลต้องรายงานข้อมูลการถือครอง การออกโทเคน และความเสี่ยงต่อ SEC อย่างละเอียด

2. การตีความใหม่ของสินทรัพย์ดิจิทัล – กำหนดให้สินทรัพย์บางประเภทไม่ถูกมองเป็นหลักทรัพย์ แต่ยังอยู่ภายใต้การเปิดเผยข้อมูล

3. การสร้างสมดุลระหว่างนวัตกรรมและการคุ้มครองผู้บริโภค – ไม่ปิดกั้นการสร้างผลิตภัณฑ์ใหม่ๆ แต่เพิ่มความโปร่งใส

4. อาจเป็นตัวเปิดทางให้ Bitcoin และสินทรัพย์ดิจิทัลเข้าสู่ตลาดทุนสหรัฐในระดับสถาบัน

⸻

5. การเชื่อมโยง RFIA 2025 กับกระแส Bitcoin Treasury

• บริษัทแบบ Grupo Murano และ Block จะได้ประโยชน์จากกฎหมายนี้ เพราะการเปิดเผยข้อมูลสินทรัพย์ BTC จะกลายเป็นมาตรฐานที่ช่วยสร้างความเชื่อมั่นให้กับนักลงทุนสถาบัน

• ETF คริปโต อาจถูกอนุมัติเร็วขึ้นหลัง RFIA 2025 ผ่าน เพราะจะมีกรอบการเปิดเผยข้อมูลที่ชัดเจนสำหรับกองทุน

• Bitcoin อาจได้รับสถานะ “สินทรัพย์กลยุทธ์” (Strategic Asset) เหมือนทองคำหรือพันธบัตรสหรัฐในพอร์ตของสถาบันต่างๆ

⸻

6. บทวิเคราะห์เชิงลึก

การเคลื่อนไหวของทั้งภาคเอกชน (Murano, Block) และภาครัฐ (SEC, RFIA 2025) ชี้ให้เห็นว่าเรากำลังเข้าสู่ “ยุคสถาบันของ Bitcoin” (Institutional Bitcoin Era) ซึ่งประกอบด้วย:

• โครงสร้างคลังสินทรัพย์ (Treasury Structure): Bitcoin ถูกใช้แทนพันธบัตรและเงินสดเพื่อรักษามูลค่าระยะยาว

• กฎหมายใหม่: RFIA 2025 จะทำให้บริษัทมหาชนและนักลงทุนสถาบันสามารถถือครอง Bitcoin ได้โดยไม่กังวลข้อกฎหมายที่คลุมเครือ

• ตลาดทุน: เมื่อ Block เข้าสู่ S&P 500 และ ETF คริปโตใกล้ถูกอนุมัติ มันจะเปิดประตูให้เงินทุนจาก Wall Street ไหลเข้ามาในตลาด Bitcoin มากขึ้น

⸻

บทสรุป

การผสานระหว่าง Bitcoin Treasury Strategy, การยอมรับของตลาดทุน และ กฎหมาย RFIA 2025 อาจทำให้ Bitcoin เปลี่ยนจากสินทรัพย์นอกระบบ (fringe asset) สู่สินทรัพย์หลัก (mainstream asset) ภายในเวลาไม่กี่ปีข้างหน้า โดย:

• บริษัทอย่าง Murano และ Block จะเป็นผู้ปูทางให้ภาคเอกชนหันมาถือ Bitcoin เป็นสินทรัพย์คลัง

• SEC และ RFIA จะวางรากฐานทางกฎหมายที่ทำให้สินทรัพย์ดิจิทัลเข้ากับระบบการเงินแบบดั้งเดิม

• นักลงทุนสถาบันจะถูกดึงเข้ามามีบทบาทมากขึ้นผ่านดัชนี S&P 500 และ ETF

⸻

ขั้นต่อไปที่ควรจับตา

1. การผ่านร่าง RFIA 2025 ในวุฒิสภาสหรัฐ

2. ความเคลื่อนไหวของ SEC ต่อ ETF Bitcoin แบบ Spot

3. บริษัทอื่นๆ ที่จะประกาศ Bitcoin Treasury เหมือน Murano และ Block

⸻

“RFIA 2025 และ Institutional Bitcoin Era: บทวิเคราะห์อนาคต 5 ปีข้างหน้า”

⸻

1. RFIA 2025: กรอบกฎหมายที่สร้าง ‘ความชัดเจน’ ให้สินทรัพย์ดิจิทัล

หนึ่งในปัญหาสำคัญของอุตสาหกรรมคริปโตตลอดทศวรรษที่ผ่านมา คือ ความไม่ชัดเจนทางกฎหมาย (Regulatory Uncertainty) ซึ่งทำให้นักลงทุนสถาบันลังเลที่จะเข้ามามีส่วนร่วมอย่างเต็มที่ RFIA 2025 ถูกออกแบบมาเพื่อแก้ไขจุดอ่อนนี้ด้วยการ:

• นิยามใหม่ของ Ancillary Assets: ระบุชัดเจนว่าสินทรัพย์ดิจิทัลใดต้องเปิดเผยข้อมูล และสินทรัพย์ใดเป็นเพียงโทเคนประกอบ

• ขยายข้อกำหนดการเปิดเผยข้อมูล (Disclosure): ทุกบริษัทที่มีการออกสินทรัพย์ดิจิทัลต้องส่งรายงานการถือครอง ความเสี่ยง และความโปร่งใสต่อ SEC คล้ายกับรายงานของบริษัทมหาชนในตลาดหุ้น

• คุ้มครองนักลงทุน: เพิ่มมาตรการตรวจสอบโครงการคริปโตที่ออกเหรียญหรือโทเคน เพื่อป้องกันการหลอกลวงหรือปั่นราคา

หากร่างกฎหมายนี้ผ่าน จะทำให้สหรัฐมี กฎระเบียบที่ชัดเจนและเป็นระบบมากที่สุดในโลก สำหรับสินทรัพย์ดิจิทัล และอาจดึงดูดให้บริษัทเทคโนโลยีและการเงินย้ายฐานกลับมาสหรัฐแทนที่จะออกนอกประเทศเพื่อเลี่ยงกฎ

⸻

2. Institutional Bitcoin Era: เมื่อบริษัทใหญ่เป็นผู้เล่นหลัก

หลังจาก Block ของ Jack Dorsey เข้าสู่ดัชนี S&P 500 ตลาดการเงินโลกจะมอง Bitcoin ในฐานะ “สินทรัพย์หลัก” แทนที่จะเป็นสินทรัพย์เสี่ยงเพียงอย่างเดียว

• ผลกระทบต่อกองทุนดัชนี (Index Funds): กองทุนที่ติดตาม S&P 500 ต้องถือหุ้น Block ทำให้มี Bitcoin exposure โดยอัตโนมัติ

• กลยุทธ์ Bitcoin Treasury: นอกจาก MicroStrategy (ผู้ถือ BTC มากที่สุดในภาคเอกชน) เราอาจเห็นบริษัทอื่นๆ ใน Fortune 500 ทำตาม Block และ Murano

• กระแสการกระจายความเสี่ยง: Bitcoin จะถูกใช้แทนพันธบัตรในสภาพแวดล้อมที่ดอกเบี้ยและเงินเฟ้อสูง เนื่องจาก Bitcoin ไม่ขึ้นอยู่กับนโยบายการเงินของรัฐ

⸻

3. การเชื่อมโยง RFIA 2025 กับ ETF Bitcoin

ปัจจุบัน SEC เริ่มอนุมัติ ETF ที่อ้างอิง Bitcoin แต่ยัง pause การแปลง Bitwise Crypto Index Fund เป็น ETF เต็มรูปแบบ เหตุผลสำคัญคือเรื่อง Disclosure และความโปร่งใส

• หาก RFIA 2025 ผ่าน จะเป็นกรอบกฎหมายที่บังคับใช้มาตรฐานการรายงานที่สอดคล้องกับสินทรัพย์ดั้งเดิม เช่น หุ้นและพันธบัตร

• ETF Bitcoin Spot ที่รอการอนุมัติจะมีโอกาสถูกเปิดตัวอย่างรวดเร็ว และมีความเชื่อมั่นจากสถาบันมากขึ้น

• ผลกระทบต่อราคา Bitcoin: เงินทุนจาก Wall Street จะหลั่งไหลเข้าสู่ตลาด Bitcoin อย่างมีนัยสำคัญ อาจทำให้ BTC กลายเป็นสินทรัพย์ที่มี market cap ใกล้เคียงทองคำภายใน 5-10 ปี

⸻

4. การเปลี่ยนแปลงโครงสร้างตลาดการเงิน

ภายใน 5 ปีข้างหน้า เราอาจเห็น:

1. Bitcoin เป็นสินทรัพย์หลักในงบดุลบริษัทใหญ่: จาก Murano, Block สู่ Tesla, Apple หรือแม้แต่ธนาคารใหญ่

2. การยอมรับของสถาบัน: กองทุนบำเหน็จบำนาญ (Pension Funds), Sovereign Wealth Funds และประกันชีวิตจะถือ Bitcoin เพื่อกระจายความเสี่ยง

3. การเปลี่ยนบทบาทของดอลลาร์: ในขณะที่เงินดอลลาร์ยังคงเป็นสกุลหลัก แต่ Bitcoin จะทำหน้าที่เป็นสินทรัพย์สำรอง (Reserve Asset) ที่ถูกมองว่า “ไม่สามารถถูกทำให้ด้อยค่าด้วยการพิมพ์เงินได้”

⸻

5. การมองอนาคต: Bitcoin และอสังหาฯ

การที่ Grupo Murano นำ Bitcoin มาเป็นหลักประกันและคลังสินทรัพย์เป็นสิ่งที่น่าสนใจ เพราะมันหมายความว่าอสังหาฯ ซึ่งเป็นตลาดมูลค่าหลายล้านล้านดอลลาร์ อาจเริ่มผูกเข้ากับ Bitcoin ในฐานะ “Hard Collateral”

• อนาคตเราอาจเห็น Real Estate Tokenization โดยมี Bitcoin เป็น base layer asset

• นักลงทุนจะสามารถซื้ออสังหาฯ โดยใช้ Bitcoin หรือรับค่าเช่าเป็น Bitcoin โดยตรง

⸻

6. ความเสี่ยงและความท้าทาย

แม้จะมีโอกาสมากมาย แต่ก็มีความเสี่ยงหลายด้าน:

• ความผันผวนของราคา Bitcoin: แม้ BTC จะเป็นสินทรัพย์ที่ขาดแคลน (fixed supply 21 ล้านเหรียญ) แต่ความผันผวนยังสูงเมื่อเทียบกับทองคำ

• ความไม่แน่นอนทางกฎหมายในประเทศอื่น: หากประเทศหลักๆ เช่น EU หรือจีน ออกกฎหมายเข้มงวด อาจกระทบกระแสทุนโลก

• ความเข้าใจของนักลงทุน: นักลงทุนสถาบันที่ยังมอง Bitcoin เป็นเพียงสินทรัพย์เก็งกำไรอาจต้องใช้เวลาเรียนรู้กลไกของมัน

⸻

7. สรุปเชิงกลยุทธ์ (Strategic Takeaways)

1. RFIA 2025 คือ Game-Changer: มันจะเป็นกฎหมายแรกที่ทำให้สหรัฐมีความชัดเจนทางกฎหมายต่อสินทรัพย์ดิจิทัลมากที่สุดในโลก

2. บริษัทเอกชนกำลังเป็นผู้นำ: Murano และ Block แสดงให้เห็นว่าภาคเอกชนพร้อมก้าวเข้าสู่ Bitcoin ก่อนภาครัฐ

3. ตลาดทุนจะถูกบังคับให้ปรับตัว: S&P 500 ที่มีบริษัทถือ Bitcoin จะดึงให้เงินลงทุนแบบ Passive Flow เข้าสู่ BTC อย่างต่อเนื่อง

4. Bitcoin กำลังจะเปลี่ยนจาก “ทางเลือก” เป็น “ทางรอด” ท่ามกลางวิกฤติเงินเฟ้อและความไม่แน่นอนของนโยบายการเงินโลก

⸻

ข้อเสนอแนะสำหรับนักลงทุนและบริษัท

• นักลงทุนรายบุคคล: เริ่มศึกษาการจัดพอร์ตที่มี BTC เป็นส่วนหนึ่ง (1-5%) เพื่อป้องกันความเสี่ยง

• บริษัท: พิจารณาใช้ Bitcoin เป็น Treasury Asset โดยเฉพาะในยุคดอกเบี้ยต่ำและเงินเฟ้อสูง

• ภาครัฐ: เรียนรู้บทเรียนจากสหรัฐ หาก RFIA 2025 ผ่าน มันอาจกลายเป็นมาตรฐานโลกที่ประเทศอื่นต้องเดินตาม

⸻

สรุป 5 ปีข้างหน้า

หาก RFIA 2025 ผ่าน และกระแส Bitcoin Treasury ขยายตัว:

• Bitcoin จะมีสถานะเทียบเท่าทองคำในฐานะสินทรัพย์สำรอง

• ตลาดทุนสหรัฐจะเป็นผู้นำในการบูรณาการสินทรัพย์ดิจิทัล

• บริษัทใหญ่และกองทุนระดับโลกจะถือ Bitcoin เป็นส่วนหนึ่งของงบดุลหรือกองทุนสำรอง

#Siamstr #nostr #bitcoin #BTC

ข่าวเกี่ยวกับ Bitcoin (Grupo Murano, Block ของ Jack Dorsey, การเคลื่อนไหวของ SEC ต่อ ETF คริปโต) เข้ากับร่างกฎหมาย “Responsible Financial Innovation Act of 2025” (RFIA 2025) ที่ถูกเสนอในสภาคองเกรสสหรัฐ เพื่อสร้างภาพรวมทิศทางตลาดการเงินและสินทรัพย์ดิจิทัล:

⸻

Bitcoin และการยอมรับในกระแสหลัก: ภาพรวมจากข่าวล่าสุด

1. Grupo Murano: อสังหาฯ ยุค Bitcoin

Grupo Murano ประกาศลงทุน 1 พันล้านดอลลาร์ใน Bitcoin โดยตั้งเป้าจะสร้าง คลังสินทรัพย์ BTC มูลค่า 10 พันล้านดอลลาร์ใน 5 ปี เหตุผลหลักคือความไม่แน่นอนของอัตราดอกเบี้ยและเงินเฟ้อ กลยุทธ์นี้เป็นการนำ Bitcoin มาเป็น hard treasury asset หรือสินทรัพย์หลักที่ต้านทานการเสื่อมค่าจากเงินเฟ้อ คล้ายกับวิธีที่บริษัท MicroStrategy เคยทำในปี 2020 แต่ครั้งนี้มันเกิดขึ้นใน ภาคอสังหาฯ ซึ่งไม่เคยมีมาก่อนในระดับนี้

⸻

2. Block (Jack Dorsey) เข้าสู่ S&P 500

การที่บริษัท Block ซึ่งถือ Bitcoin เป็นสินทรัพย์คลังหลักได้เข้าสู่ S&P 500 เป็นจุดเปลี่ยนสำคัญ เพราะ S&P 500 เป็นตัวแทนของบริษัทชั้นนำของสหรัฐในตลาดหุ้น การที่บริษัทที่มี Bitcoin Treasury Strategy กลายเป็นหนึ่งในนั้น ทำให้ Bitcoin กลายเป็นส่วนหนึ่งของสินทรัพย์ที่สถาบันการเงินหลักและกองทุนดัชนีต้องถือโดยปริยาย

⸻

3. SEC และความระมัดระวังเรื่อง ETF คริปโต

SEC ได้อนุมัติในหลักการให้ Bitwise แปลง BITW Crypto Index Fund เป็น ETF แต่ก็ประกาศ pause ชั่วคราว เพื่อทบทวนประเด็นกำกับดูแล นี่สะท้อนว่าหน่วยงานรัฐเริ่มยอมรับ Bitcoin และคริปโตในฐานะสินทรัพย์ลงทุนที่ถูกกฎหมายมากขึ้น แต่ก็ยังพยายามควบคุมเพื่อป้องกันความเสี่ยงเช่นการปั่นราคาและการเปิดเผยข้อมูลที่ไม่เพียงพอ

⸻

4. ร่างกฎหมาย Responsible Financial Innovation Act of 2025 (RFIA 2025)

ร่างกฎหมาย RFIA 2025 (119th Congress) ที่ยกมานั้นมีจุดประสงค์หลักเพื่อ แก้ไขพระราชบัญญัติหลักทรัพย์ปี 1933 ให้ทันสมัยกับโลกดิจิทัล โดยเน้น การเปิดเผยข้อมูล (disclosure requirements) สำหรับการทำธุรกรรมที่เกี่ยวข้องกับ ancillary assets (สินทรัพย์ประกอบ เช่น token, crypto-assets ที่ไม่ได้มีสถานะเป็นหลักทรัพย์โดยตรง)

• ชื่อเต็ม: “Responsible Financial Innovation Act of 2025”

• เป้าหมายหลัก:

1. เพิ่มความโปร่งใสสำหรับธุรกรรมสินทรัพย์ดิจิทัล

2. กำหนดขอบเขตว่าอะไรถือเป็น “ancillary assets” ที่ต้องรายงาน

3. ปรับปรุงกฎการเปิดเผยข้อมูลสำหรับบริษัทที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล

4. สร้างกรอบกฎหมายที่สมดุลระหว่าง นวัตกรรม และ การคุ้มครองนักลงทุน

Title I – Responsible Securities Innovation จะเป็นส่วนที่เน้นการตีความสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์แบบเดิม (non-traditional securities) และสร้างกลไกใหม่ในการเปิดเผยข้อมูลต่อ SEC

⸻

วิเคราะห์ภาพรวม: จุดตัดระหว่างกฎหมายและข่าว Bitcoin

1. การลงทุนของ Grupo Murano และ Block สะท้อนว่าบริษัทใหญ่เริ่มนำ Bitcoin มาเป็นสินทรัพย์คลัง ซึ่งจะดึงดูดการกำกับดูแลมากขึ้นโดยเฉพาะเมื่อบริษัทเหล่านี้เป็นบริษัทมหาชน (public company) ที่ต้องเปิดเผยข้อมูลต่อ SEC

2. SEC ที่ยังคง pause การแปลง ETF อาจเกี่ยวพันกับความพยายามผลักดัน RFIA 2025 เพราะร่างกฎหมายนี้จะช่วยให้มีมาตรฐานการเปิดเผยข้อมูลที่ชัดเจนขึ้น

3. RFIA 2025 อาจเป็น “ตัวเร่ง” ที่ทำให้ตลาดสหรัฐเปิดรับ Bitcoin ETF ได้อย่างมั่นใจมากขึ้น เพราะจะกำหนดขอบเขตการคุ้มครองนักลงทุนที่ชัดเจน

⸻

สรุป

• Bitcoin กำลังเปลี่ยนจากสินทรัพย์เก็งกำไร ไปเป็นสินทรัพย์คลัง (treasury reserve asset) ที่บริษัทใหญ่ๆ ยอมรับ

• กฎหมาย RFIA 2025 จะเป็นจุดเปลี่ยนสำคัญ ทำให้ตลาดสินทรัพย์ดิจิทัลมีกรอบการเปิดเผยข้อมูลที่คล้ายตลาดหุ้นและพันธบัตร

• การยอมรับ Bitcoin ของ Block และ Grupo Murano เป็นสัญญาณว่าภาคเอกชนกำลัง เดินนำหน้าภาครัฐ และ SEC ต้องเร่งปรับตัว

⸻

RFIA 2025 และจุดเปลี่ยนของ Bitcoin สู่กระแสหลัก

ในช่วง 21-23 กรกฎาคม 2025 มีข่าวสำคัญ 3 ชิ้นที่สะท้อนถึงการเปลี่ยนแปลงเชิงโครงสร้างในโลกการเงินดิจิทัล:

1. Grupo Murano ลงทุน $1 พันล้านใน Bitcoin เพื่อตั้งเป้าสร้างคลังสินทรัพย์มูลค่า $10 พันล้านใน 5 ปี

2. Block ของ Jack Dorsey กลายเป็นบริษัทที่มี Bitcoin Treasury และเข้าสู่ S&P 500

3. SEC อนุมัติหลักการแต่ pause การแปลง BITW Crypto Index Fund เป็น ETF

ในเวลาเดียวกัน RFIA 2025 ก็ถูกเสนอเข้าสู่สภาคองเกรสสหรัฐ เพื่อปรับปรุงกฎหมาย Securities Act of 1933 ให้ทันกับโลกสินทรัพย์ดิจิทัล เหตุการณ์ทั้งหมดนี้ไม่ใช่ความบังเอิญ แต่เป็นสัญญาณของ “การบรรจบกันระหว่างนวัตกรรมทางการเงินและกฎระเบียบ” ซึ่งจะเป็นตัวกำหนดอนาคตของ Bitcoin ในตลาดโลก

⸻

1. Grupo Murano: Bitcoin เป็นสินทรัพย์คลังแทนเงินสด

Grupo Murano ซึ่งเป็นบริษัทอสังหาฯ รายใหญ่ มองเห็นว่าเงินสดและพันธบัตรกำลังสูญเสียความสามารถในการรักษามูลค่าเพราะเงินเฟ้อและนโยบายการเงินแบบผ่อนคลาย (QE) ที่ดำเนินมายาวนาน การถือ Bitcoin จึงเป็นทางเลือกที่คล้ายกับการถือทองคำในอดีต แต่มีความสามารถในการโอนและตรวจสอบความโปร่งใสมากกว่า

กลยุทธ์ของ Murano มีจุดเด่นว่า:

• ต้องการสร้าง $10 พันล้าน Treasury ใน BTC ภายใน 5 ปี

• พัฒนาอสังหาฯ ที่ยอมรับการซื้อขายด้วย Bitcoin โดยตรง

• ป้องกันความเสี่ยงจากอัตราดอกเบี้ยผันผวนและการพิมพ์เงินของธนาคารกลาง

วิเคราะห์เชิงโครงสร้าง:

นี่อาจเป็นครั้งแรกที่บริษัทอสังหาฯ ใช้ Bitcoin เป็น Core Reserve Asset ซึ่งหากประสบความสำเร็จ จะกลายเป็นกรณีศึกษาให้บริษัทอสังหาฯ และโครงสร้างพื้นฐานอื่นๆ หันมาพิจารณา Bitcoin เป็น backbone ทางการเงิน

⸻

2. Block และความหมายของ S&P 500 ต่อ Bitcoin

Block (บริษัทแม่ของ Square และ Cash App) ภายใต้การนำของ Jack Dorsey เป็นหนึ่งในบริษัทที่ผลักดัน Bitcoin-first Strategy โดยนำ BTC เข้ามาเป็นสินทรัพย์หลักในงบดุล การที่ Block เข้าสู่ S&P 500 หมายความว่า

• กองทุนดัชนี (Index Funds) ที่ต้องติดตาม S&P 500 จำเป็นต้องถือหุ้นของ Block ซึ่งถือ Bitcoin เป็นสินทรัพย์หลัก

• นักลงทุนแบบสถาบัน เช่น กองทุนบำเหน็จบำนาญ (Pension Funds) จะมีการถือครอง Bitcoin ทางอ้อมโดยไม่ตั้งใจ

นี่คือ จุดเปลี่ยนเชิงระบบ (Systemic Shift) เพราะมันทำให้ Bitcoin ถูกบรรจุในพอร์ตการลงทุนของนักลงทุนรายใหญ่ทั่วโลกโดยอัตโนมัติ และเป็นสัญญาณว่าตลาดทุนเริ่มมอง Bitcoin เป็น “สินทรัพย์ทางการเงินกระแสหลัก” ไม่ใช่แค่เครื่องมือเก็งกำไร

⸻

3. SEC และสัญญาณของความระมัดระวัง

แม้จะมีความคืบหน้าในการอนุมัติ ETF คริปโต แต่การ pause ของ SEC สะท้อนถึงความระมัดระวังของหน่วยงานกำกับดูแลที่ยังไม่พร้อมปล่อยให้ตลาดคริปโตขยายโดยไร้การควบคุม ความระมัดระวังนี้เกี่ยวข้องโดยตรงกับ RFIA 2025 ที่กำลังอยู่ในขั้นตอนเสนอร่าง

SEC ต้องการให้ทุกการเปิดตัว ETF หรือการขายสินทรัพย์ดิจิทัลมี มาตรฐานการเปิดเผยข้อมูล (disclosure standards) ที่ชัดเจน เหมือนตลาดหุ้นหรือพันธบัตร เพื่อป้องกันความไม่โปร่งใสและการปั่นราคาในตลาดคริปโต

⸻

4. RFIA 2025: การปฏิวัติทางกฎหมายเพื่อรองรับสินทรัพย์ดิจิทัล

ร่างกฎหมาย Responsible Financial Innovation Act of 2025 มีเป้าหมายที่จะ แก้ไขพระราชบัญญัติหลักทรัพย์ปี 1933 เพื่อให้ครอบคลุมสินทรัพย์ดิจิทัล โดยเฉพาะ ancillary assets (เช่น โทเคนหรือสินทรัพย์ดิจิทัลที่ไม่ใช่หลักทรัพย์โดยตรง)

หัวใจหลักของ RFIA 2025:

1. การเปิดเผยข้อมูล (Disclosure Requirements) – บริษัทที่ออกหรือถือสินทรัพย์ดิจิทัลต้องรายงานข้อมูลการถือครอง การออกโทเคน และความเสี่ยงต่อ SEC อย่างละเอียด

2. การตีความใหม่ของสินทรัพย์ดิจิทัล – กำหนดให้สินทรัพย์บางประเภทไม่ถูกมองเป็นหลักทรัพย์ แต่ยังอยู่ภายใต้การเปิดเผยข้อมูล

3. การสร้างสมดุลระหว่างนวัตกรรมและการคุ้มครองผู้บริโภค – ไม่ปิดกั้นการสร้างผลิตภัณฑ์ใหม่ๆ แต่เพิ่มความโปร่งใส

4. อาจเป็นตัวเปิดทางให้ Bitcoin และสินทรัพย์ดิจิทัลเข้าสู่ตลาดทุนสหรัฐในระดับสถาบัน

⸻

5. การเชื่อมโยง RFIA 2025 กับกระแส Bitcoin Treasury

• บริษัทแบบ Grupo Murano และ Block จะได้ประโยชน์จากกฎหมายนี้ เพราะการเปิดเผยข้อมูลสินทรัพย์ BTC จะกลายเป็นมาตรฐานที่ช่วยสร้างความเชื่อมั่นให้กับนักลงทุนสถาบัน

• ETF คริปโต อาจถูกอนุมัติเร็วขึ้นหลัง RFIA 2025 ผ่าน เพราะจะมีกรอบการเปิดเผยข้อมูลที่ชัดเจนสำหรับกองทุน

• Bitcoin อาจได้รับสถานะ “สินทรัพย์กลยุทธ์” (Strategic Asset) เหมือนทองคำหรือพันธบัตรสหรัฐในพอร์ตของสถาบันต่างๆ

⸻

6. บทวิเคราะห์เชิงลึก

การเคลื่อนไหวของทั้งภาคเอกชน (Murano, Block) และภาครัฐ (SEC, RFIA 2025) ชี้ให้เห็นว่าเรากำลังเข้าสู่ “ยุคสถาบันของ Bitcoin” (Institutional Bitcoin Era) ซึ่งประกอบด้วย:

• โครงสร้างคลังสินทรัพย์ (Treasury Structure): Bitcoin ถูกใช้แทนพันธบัตรและเงินสดเพื่อรักษามูลค่าระยะยาว

• กฎหมายใหม่: RFIA 2025 จะทำให้บริษัทมหาชนและนักลงทุนสถาบันสามารถถือครอง Bitcoin ได้โดยไม่กังวลข้อกฎหมายที่คลุมเครือ

• ตลาดทุน: เมื่อ Block เข้าสู่ S&P 500 และ ETF คริปโตใกล้ถูกอนุมัติ มันจะเปิดประตูให้เงินทุนจาก Wall Street ไหลเข้ามาในตลาด Bitcoin มากขึ้น

⸻

บทสรุป

การผสานระหว่าง Bitcoin Treasury Strategy, การยอมรับของตลาดทุน และ กฎหมาย RFIA 2025 อาจทำให้ Bitcoin เปลี่ยนจากสินทรัพย์นอกระบบ (fringe asset) สู่สินทรัพย์หลัก (mainstream asset) ภายในเวลาไม่กี่ปีข้างหน้า โดย:

• บริษัทอย่าง Murano และ Block จะเป็นผู้ปูทางให้ภาคเอกชนหันมาถือ Bitcoin เป็นสินทรัพย์คลัง