У американского доллара есть уникальный механизм поддержки, какого нет ни у одной другой фиатной валюты.

Когда в американской экономике всё плохо, биржевые трейдеры очень пугаются и в страхе сбрасывают активы, по которым они стоят в лонгах. А что значит сбрасывают? Сбрасывают - значит обменивают на доллары. Таким образом, даже при провалах в американской экономике доллар получает дополнительный спрос и дополнительную поддержку.

Интересно, что трейдеры сбрасывают не только активы, относящиеся к американской экономике, но и вообще всё подряд. Например, когда в прошлую пятницу все заговорили о рецессии, это привело к падению курсов и криптовалют, и даже золота к доллару.

А вчера американский индекс S&P500 снижался на протяжении всей торговой сессии. И если это вновь напугает трейдеров, нам следует ждать очередного повышения спроса на доллар и, как следствие, роста курса доллара ко многим биржевым активам, в том числе и к криптовалюте.

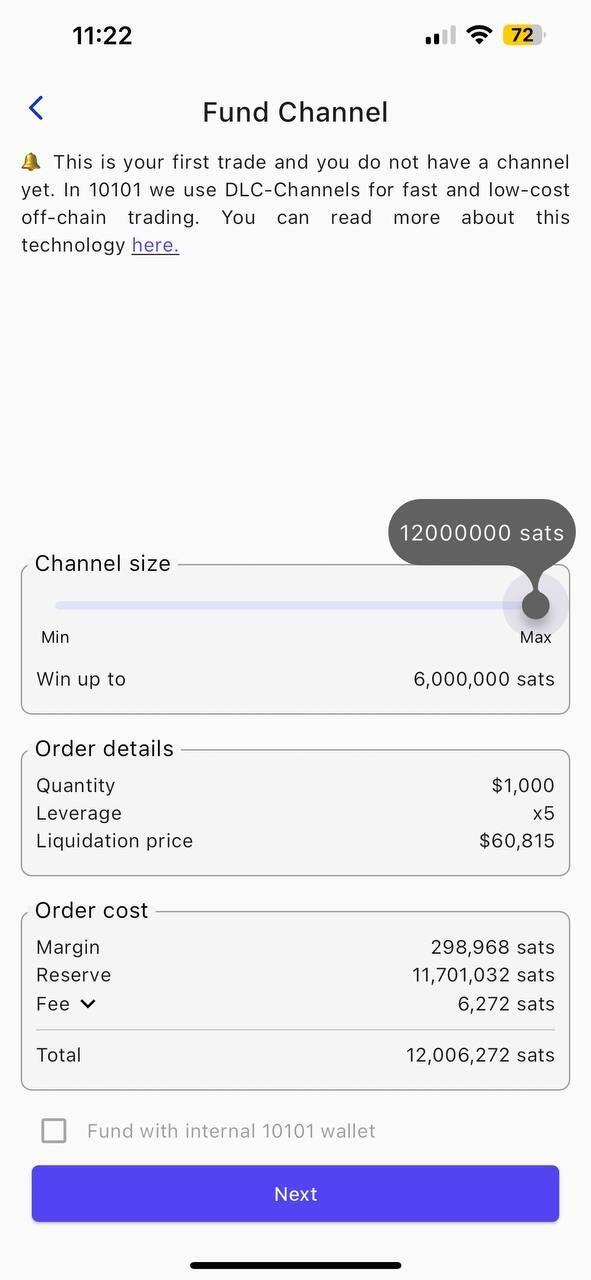

А если вас не интересуют альткоины, то советую присмотреться к 10101.finance Там торгуется только инверсный фьючерс на BTCUSD. Торговля идёт по схеме, похожей на трейдинг у форекс-брокера. Вам в приложение транслируются котировки, а вы по ним можете открывать и закрывать позиции.

Но этот брокер не может украсть ваши деньги. Когда вы вносите депозит (не более 0,06 BTC), "брокер" вносит столько же, и все эти деньги поступают на смарт-контракт. При закрытии контракта биткоины автоматически распределяются между вами и "брокером" в зависимости от прибыли и убытка, полученного вами в сделках.

Это не селф-кастоди. Один ключ от контракта у вас, другой у брокера. Без одобрения брокера вы свои деньги вывести не сможете. Но брокер тоже не получит обратно из контракта свои деньги до тех пор, пока вы не получите ваши.

А сегодня на 10101 появился фандинг. И теперь можно внести биткоины, открыть шорт x1, таким образом сохранять стоимость своего актива в долларах и получать около 12% годовых от фандинга без риска скама.

Есть класс криптовалют, который раньше называли "монетами" (подчёркивая отличие от "токенов"), а сейчас называют L1. Это криптовалюты, опирающиеся исключительно на собственные блокчейны и никак не связанные с другими блокчейнами.

Многие из них сегодня торгуются к доллару по ценам уровня начала года или даже ниже. Такие цены выглядят очень привлекательными для покупки.

Но на мой взгляд, это свидетельствует лишь о снижении интереса к ним. В будущем, когда криптоэкономика всерьёз оформится, не будет потребности в таком множестве блокчейнов. Будет основной блокчейн, удовлетворяющий потребности большинства. Будет его главный конкурент, для тех, кто по каким-то причинам не может работать с основным блокчейном. И будет несколько мелких блокчейнов, удовлетворяющих специфические потребности, с которыми не справляются лидеры. Всё остальное уйдёт со сцены. И сейчас мы видим, как оно уже потихонечку уходит.

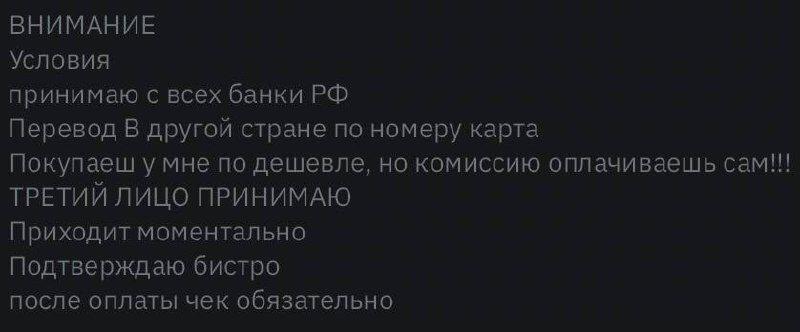

Сегодня на бирже Bybit не так-то просто найти трейдеров, принимающих рубли на российские карты. Объявлений по российским банкам вроде бы много, но в большинстве из них заглядываешь в условия, а там тебе предлагают совершить перевод за рубеж.

Иногда бывает, что не предлагают, но предупреждают о комиссии и о том, что из браузера совершить перевод не получится, и нужно банковское приложение. Это тоже означает, что карта, номер которой ты получишь в сделке, выпущена за рубежом. Именно на такие карты переводы проводятся с комиссией и не отправляются с сайта.

Это связано со вступившим в силу законом, по которому все банки обязаны блокировать все карты клиента, на которого хоть раз хоть где-то поступила жалоба про мошенничество. И принимать переводы на российские карты стало слишком опасно.

Говорят, закон принимался для борьбы с мошенничеством. Но если раньше во всех объявлениях на Bybit было написано "от третьих лиц не принимаю", то в новых объявлениях всё наоборот. И мошенникам теперь стало только проще.

X (formerly Twitter)

Standard Sats (@standard_sats) on X

We have released a new version of Valet. Most importantly, it fixes broken backups and does that for multiple Android versions, including alternati...

- вышло обновление кошелька Valet.

В последнее время Valet стал моим основным кошельком. Особенно мне в нём нравится режим «неприватного инвойса». Такие инвойсы оплачиваются даже биржами, которые не любят отправлять переводы через Молнию на некастодиальные кошельки и в ответ на инвойс от Phoenix, Zeus или Mutiny делают вид, что не могут найти маршрут. Неприватный инвойс кошелька Valet решает эту проблему.

Хочу поделиться кое-какими мыслями на тему адопшена Биткоина.

Полтора года назад я считал, что уровень адопшена - идеальный. Я мог без каких-либо проблем

- поменять фиатные деньги на биткоины (и обратно),

- перевести биткоины на второй слой (и обратно),

- перевести биткоины другому человеку и получить их от другого человека.

При необходимости я мог найти и торговые точки, в которых можно расплатиться биткоинами.

Всё, никакого другого адопшена мне не нужно было. Можно, конечно, было бы пожелать, чтобы торговых точек, принимающих биткоины, было больше. Но, с другой стороны, было ясно, что "чем больше народу, тем меньше кислороду", и распространённость оплаты биткоинами - не самое важное. Платить можно было и фиатом. Главное, что биткоины на фиат можно легко обменять.

Но адопшен продолжался. В рамках этого адопшена в Грузии, где я живу, напринимали кучу нормативных актов. Обмен биткоинов на фиатную валюту назвали "услугой виртуальных активов". Тот, кто её оказывает, теперь должен зарегистрироваться в Нацбанке как "поставщик услуг виртуальных активов". Причём регистрация носит нифига не уведомительный характер. Обменникам сплошь и рядом отказывают в регистрации.

Интересно вот что. В обмене биткоинов на фиатную валюту участвуют две стороны. И мне непонятно, какая из них оказывает "услугу виртуальных активов", а какая получает её. Я даже заплатил юристу 100 лари (около 37 долларов) за консультацию, чтобы понять это, но юрист, почитав регуляции, лишь развёл руками и сказал:

- по букве закона получается, что "поставщиками услуг виртуальных активов" названы обе стороны обмена;

- здравый смысл подсказывает, что так быть не должно, ведь если есть услуга, то должен быть получатель услуги, а здесь выходит, что обе стороны - исполнители, а кто получатель - неясно;

- наверное, планировалось, что действие соответствующего нормативно-правового акта должно распространяться только на бизнесы (на предпринимателей и юридических лиц);

- но прописывать это не стали, и теперь непонятно, как это всё должно применяться в ситуации, когда ни одна из сторон обмена не планировала оказывать другой стороне никаких услуг.

Уж лучше бы никакого адопшена со стороны государства не было, чем такой адопшен.

Далее. В Биткоин набежала куча людей из альткоин-тусовки. Это тоже своего рода продолжение адопшена, только не со стороны государства, а со стороны пользователей. Эти пользователи навыпускали всяких ординалсов и прочих токенов, из-за которых теперь затруднён перевод биткоинов на второй слой и обратно, потому что транзакции стоят бешеных денег.

Более того, я опасаюсь сейчас и переводить биткоины внутри второго слоя. Потому что бывают всякие сбои, из-за которых мои деньги могут быть выброшены со второго слоя на первый, а это из-за роста адопшена стало слишком дорого.

Да, тут не стоит валить всё на адопшен. Проблема - в технологиях, используемых на втором слое. Нужно улучшать их, чтобы сбоев не было, и не приходилось неожиданно возвращаться на первый.

Тем не менее, все три возможности, которые мне были легко доступны полтора года назад, нивелировались из-за экспансии адопшена:

- и обмен биткоинов на фиат стал затруднительным,

- и переход между первым и вторым слоями стал затратным,

- и при ставших для меня обычными переводах внутри второго слоя я теперь гораздо больше переживаю.

Возврата на уровень адопшена полуторагодовой давности уже не будет. Понятно, что и государства, и простые люди с самыми разными интересами и задачами будут и дальше приходить к Биткоину. И у меня сейчас такое восприятие:

- полтора года назад был идеальный для меня уровень адопшена, при котором меня абсолютно всё в Биткоине устраивало,

- а сейчас уровень адопшена, наверное, идеален для кого-то другого, и кто-то другой, как я ранее, испытывает сейчас от Биткоина максимум удобств.

Есть здесь такие люди?

О том, как дети боятся родителей.

Когда одной моей знакомой - назовём её Настей - было 14 лет, она начала встречаться с мальчиками. По-настоящему так, по-взрослому. Её мама об этом знала и не осуждала, но просила не рассказывать бабушке. Боялась, что бабушка не выдержит такого позора. (Бабушке было уже под семьдесят, и здоровье у неё было не очень. Могла и умереть, не дай бог.)

Так, по крайней мере, мама объясняла это дочери.

А Настя с бабушкой дружила. И всё ей рассказывала. И бабушка спокойно на всё реагировала, с лёгкостью обсуждала с внучкой самые деликатные вопросы. Настя не понимала, почему мама думает, что бабушка не выдержала бы таких разговоров. Но поговорить с мамой она боялась. Ведь пришлось бы признаваться, что она ослушалась маму и рассказала обо всём бабушке.

Прошло двадцать с небольшим лет, и у Насти подрос сын. Да настолько подрос, что решил жениться. Причём аккурат в восемнадцать лет. С точки зрения окружающих - слишком рано. Настя восприняла это нормально, но... попросила его не рассказывать об этом его бабушке, то есть её маме. Не хотела она свою маму волновать. Мама уже немолода была, и нервы у неё уже были расшатаны, и вообще...

А ещё через год сын надумал разводиться. И снова Настя попросила его не рассказывать об этом бабушке. Снова она руководствовалась заботой о матери и нежеланием её огорчать.

А сын, как позже выяснилось, ничего от бабушки не скрывал. И бабушка всё спокойно воспринимала. Только сын, в отличие от Насти, решился признаться маме в том, что её ослушался. И сын сказал: "Мама, ты совсем бабушку не знаешь! Она очень понимающая, и всё она спокойно воспринимает. Не расстраивается по пустякам, а понимает, что в жизни бывает всякое."

И вспомнила Настя, как много лет назад она хотела то же самое сказать своей матери. Как хотела сказать: "Мама, зря ты о бабушке так беспокоишься! Бабушка очень врубная! Она всё отлично понимает!"

И дошло до Насти, что её мама, возможно, вовсе не о бабушкиных нервах тогда заботилась. Мама, может быть, просто боялась признаться своей маме в том, что "плохо" воспитала дочь. Сама боялась и Настю просила ничего не рассказывать. А теперь и Настя точно так же боится, но зачем-то уверяет себя, что просто заботится о мамином спокойствии. Хотя на самом деле её заботит лишь мамина оценка её - настиных - родительских способностей.

Насте уже скоро сорок, почти столько же, сколько двадцать с небольшим лет назад было её маме, но оказывается, что, подобно своей маме тогда, она в этом возрасте продолжает бояться негативной маминой оценки. Причём боится совершенно напрасно. Мама-то всё понимает. Она сама когда-то через что-то подобное прошла.

В Грузии в марте 2024 года одномоментно закрылись все криптовалютные обменники. Оказалось, что в некоторые обменники пришли представители власти (финансовая полиция) и сказали, что на такую деятельность теперь нужна лицензия.

Меня удивило вот что. Никто не спросил, на каком основании нужна лицензия, все просто дружно бросились её получать. Я поинтересовался у знакомого владельца обменника, видел ли он нормативный акт, устанавливающий требование лицензирования. Он не видел. Он говорит: "Я ж не юрист. Если они говорят, что надо, - значит надо."

Я задал вопрос юридической компании, которая ранее в своём телеграм-канале писала о том, как в Грузии вести деятельность, связанную с криптовалютой, и предлагала платные консультации по этому вопросу. Они назвали мне приказ Нацбанка, устанавливающий правила регистрации поставщиков услуг цифровых активов. Ни слова о лицензиях там нет.

Я погуглил. Гугл сообщил мне о ещё одном приказе Нацбанка, где написано, что финансовые учреждения, осуществляющие деятельность по обмену виртуальных активов на фиатную валюту и наоборот, обязаны получить лицензию на осуществление деятельности по обмену валюты. Но это касается только финансовых учреждений, а криптовалютные обменники таковыми не являются.

Гугл показал мне и сайты консультантов, помогающих получить "криптолицензию" и берущих за это от 6 до 20 тысяч долларов. На всех этих сайтах я задал вопрос консультанту, обязательно ли получать лицензию, а если да, то на каком основании. Но никто мне не ответил.

Сдаётся мне, что никаких нормативных актов и нет. Есть только устное требование финансовой полиции, которое никто не решился поставить под сомнение.

Такая в Грузии правовая культура.